Puls Parkietu

-

Portfel zamówień grupy Polimex-Mostostal ma wartość ok. 4,05 mld zł. Aktualny portfel zamówień grupy Polimex-Mostostal, pomniejszony o sprzedaż przypadającą na konsorcjantów, ma wartość ok. 4,05 mld zł - poinformowała spółka w raporcie kwartalnym. Portfel zamówień w poszczególnych segmentach kształtuje się następująco: na segment "energetyka" przypada 2,58 mld zł, na segment "nafta, gaz, chemia" 0,37 mld zł, na segment "produkcja" 0,34 mld zł, na segment "budownictwo infrastrukturalne" 0,25 mld zł oraz na segment "budownictwo przemysłowe" 0,51 mld zł. Po trzech kwartałach 2022 r. grupa Polimex-Mostostal miała 119,3 mln zł zysku netto jednostki dominującej wobec 72,1 mln zł zysku przed rokiem. Przychody grupy wzrosły do 2,87 mld zł z 1,59 mld zł rok wcześniej. Zysk operacyjny wyniósł 137,7 mln zł, wobec 94,7 mln zł

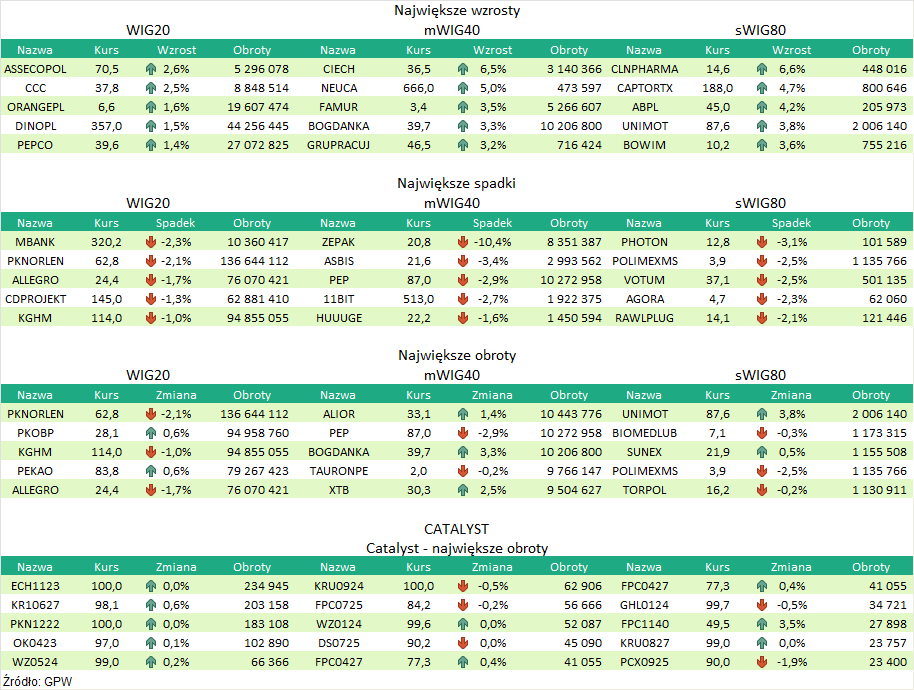

w analogicznym okresie 2021 r. (…) (PAP Biznes)Komentarz DM Banku BPS. Portfel zamówień Grupy Polimex-Mostostal oceniamy pozytywnie, natomiast do wyników za III kwartał podchodzimy z ostrożnością. Wartość przyszłych kontraktów, mimo zmniejszenia o 350 mln zł w stosunku do sierpnia br., wciąż pozostaje wysoka. Największy udział w całkowitym portfelu (4,05 mld zł) ma niezmiennie najważniejszy segment grupy, czyli energetyka (2,58 mld zł). Mocny portfel przedkłada się na dobre wyniki za 3 kwartały. Grupa wypracowała wyższe o 80 proc. przychody r/r (2,872 mld zł), a zysk netto wzrósł o 65 proc. r/r do 119,3 mln zł. Natomiast, w samym III kwartale widać pogorszenie, w tym istotnie rentowności. Przychody w III kwartale wyniosły 968,4 mln zł, co oznacza silny wzrost w ujęciu rocznym (plus 58,1 proc. r/r), ale spadek k/k (minus 7,2 proc.). Zysk netto z kolei wyniósł 29,3 mln zł, co jest wartością wyższą o 21,6 proc. r/r, ale niższą aż o 58,6 proc. k/k. To powoduje, że rentowność netto w III kwartale ukształtowała się na poziomie 3,0 proc., podczas gdy w III kwartale 2021 wyniosła 3,9 proc., a w II kwartale 2022 6,7 proc. Wyniki dowodzą, że w coraz większym stopniu spółki budowlane odczuwają wysokie koszty energii oraz presję na wynagrodzenia. Na koniec sesji w piątek kurs akcji Grupy wyniósł 3,85 zł, będąc 14 proc. poniżej tegorocznych maksimów z marca. Po informacji o budowie elektrowni jądrowej w Polsce (pod koniec października) notowania Grupy wzrosły łącznie o 27,5 proc. Najbliższy tydzień może stać pod znakiem weryfikacji oczekiwań względem zaangażowania polskich spółek budowlanych, w tym Grupy Polimex-Mostostal, w budowę elektrowni jądrowej w Polsce. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR