Puls Parkietu

-

Comp zakłada wzrost EBITDA za 2023 rok do ok. 110 mln zł. Comp w aktualizacji parametrów strategii "COMP 2025" zakłada podniesienie szacunkowego wyniku EBITDA na 2023 rok do poziomu ok. 110 mln zł oraz zmienia model sprzedaży usług dodanych na wielofunkcyjnych urządzeniach fiskalnych realizowanych w ramach rozwiązania M/platform - podała spółka w komunikacie.

Zmiana modelu będzie miała wpływ na wskaźnik EBITDA oraz wskaźniki gotówkowe i operacyjne. Wpływ księgowy na wynik netto to wstępnie ok. 69 mln złotych odpisu zmniejszającego jego wartość w 2023 roku, co oznacza częściowe obniżenie wartości zysków zatrzymanych (na koniec 3 kwartału 2023 roku było to ponad 262 mln zł). Z czego dominującą pozycją będzie odpisanie nie amortyzowanej, zgodnie z MSR 38, wartości firmy (goodwill) spółki JNJ Ltd., której działalność polegająca na bezpośrednim rozwoju usług dodanych będzie zaniechana. Odpisywana wartość księgowa powstała w momencie nabycia spółki w 2014 roku.

Powyższe księgowanie, w ocenie spółki, nie wpływa na wysokość transferu do akcjonariuszy w latach 2023 do 2025 (podobnie jak przy stracie netto za 2022 rok).

"Zarząd podkreśla, że pomimo jednorazowego odpisu działalności zaniechanej wszystkie ww. decyzje są zgodne ze strategią COMP 2025 Next Generation i mają pozytywny wpływ - już od tego roku - na parametry operacyjne oraz przepływy pieniężne. Model strategicznej współpracy z partnerem rynkowym w omawianym zakresie ograniczy nasze inwestycje i ryzyko związane z budowaniem własnej pozycji, wzmacniając plany realizacji naszych celów, w tym przede wszystkim rosnących wartości EBIDTA i poziomu transferu do końca strategii COMP 2025 Next Generation" - napisano. (…) (PAP Biznes)

Komentarz DM Banku BPS. Comp zakłada wzrost EBITDA za 2023 rok do 110 mln zł. To więcej niż w zeszłym roku (74,1 mln zł), ale mniej niż w rekordowym 2021 r., kiedy Comp wypracował 119,8 mln zł EBITDA. Biorąc pod uwagę wyniki po pierwszych trzech kwartałach (skumulowana EBITDA wyniosła 80,3 mln zł), zapowiadana wysokość EBITDA, w naszej ocenie, jest realna do osiągnięcia. Jednocześnie Comp informuje, że dokona jednorazowego odpisu w wysokości 69 mln zł z tytułu zaniechania działalności przejętej w 2014 r. spółki JNJ Ltd. Odpis ten będzie miał nie tylko wpływ na wynik netto, ale także na zmiany w bilansie (spadek kapitału własnego oraz aktywów w pozycji wartości niematerialne i prawne). Biorąc pod uwagę dotychczasowe wyniki po trzech kwartałach (skumulowany wynik netto to 17,5 mln zł) oraz zapowiadany odpis, rok 2023 Comp zakończy stratą netto. Natomiast z operacyjnego punktu widzenia, odpis wynika ze zmiany strategii działania, którą Comp uważa za kluczową w swoim rozwoju, co należy postrzegać pozytywnie. W 2023 r. akcje Spółki znajdowały się w trendzie wzrostowym, osiągając stopę zwrotu na poziomie 67 proc. Obecnie kurs akcji (70 zł) dobił do bardzo silnego oporu, którego przebicie wydaje się mało realne bez istotnych bodźców fundamentalnych. (Ł. Bryl)

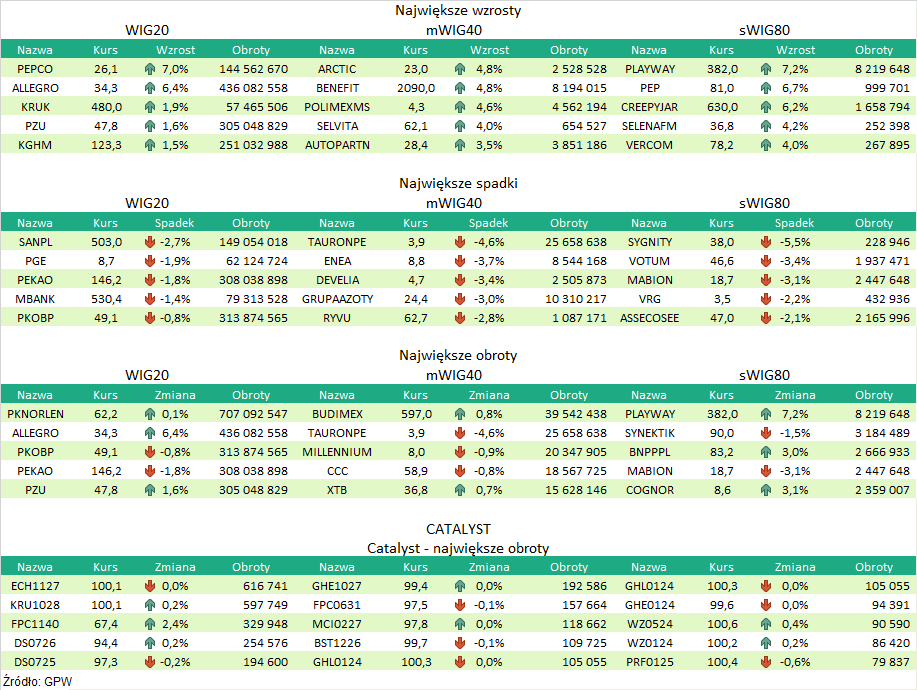

Podsumowanie sesji 15.12.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR