Puls Parkietu

-

ATAL SA. Utworzenie Programu Emisji Obligacji. Zarząd ATAL S.A. z siedzibą w Cieszynie /"Spółka"/ przekazuje do publicznej wiadomości, że w dniu dzisiejszym Zarząd Spółki podjął uchwałę wyrażającą zgodę na utworzenie przez Spółkę Programu Emisji Obligacji /"Program Emisji"/

Podstawowe założenia planowanego Programu Emisji są następujące:

- łączna wartość nominalna obligacji emitowanych w ramach Programu Emisji nie przekroczy kwoty 200.000.000 PLN w okresie do dnia 31.12.2023r. przy czym limit będzie miał charakter nieodnawialny,

- wartość nominalna jednej obligacji wynosić będzie 1.000,00 PLN,

- obligacje będą emitowane w jednej lub w wielu seriach,

- obligacje będą niezabezpieczone,

- obligacje będą oferowane niepublicznie oraz publicznie, w oparciu o stosowny wyjątek od obowiązku sporządzenia prospektu przewidziany art. 1 ust 4 lit. a)-d) Rozporządzenia Parlamentu Europejskiego i Rady /UE/ 2017/1129, (…) (PAP Biznes)

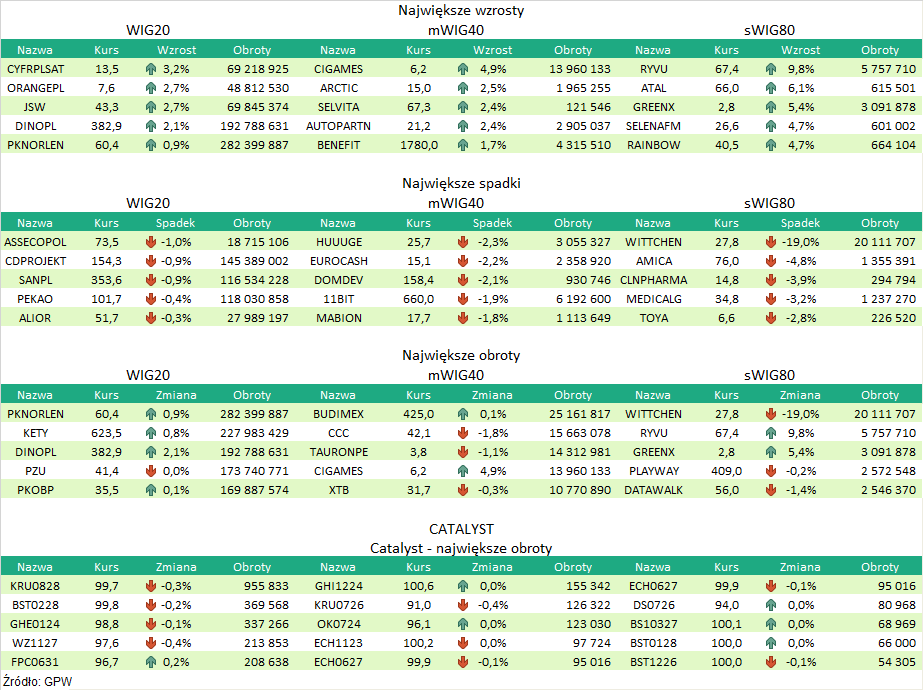

Komentarz DM Banku BPS. Wrześniowa, zaskakująca dla rynku obniżka stóp procentowych oraz uruchomienie przez rząd programu kredyt 2 proc. zwiększyła zainteresowanie zakupem nieruchomości, co przekłada się na większą aktywność deweloperów w poszukiwaniu nowych inwestycji. W konsekwencji deweloperzy poszukują kapitału, a emisja obligacji należy do jednych z najpopularniejszych form jego pozyskania. Przy spadającym oprocentowaniu (obligacje najczęściej oparte są o WIBOR 6M, a ten spadł z 6,9 proc. w czerwcu do 5,67 proc. obecnie) koszty finansowe spadną, co przełoży się nie tylko na wyższą rentowność, ale i płynność Spółki. Proponowane przez Atal warunki emisji nie odbiegają od standardów branży, pozytywnie należy ocenić chęć ich wprowadzenia na rynek Catalyst, co umożliwi ich obrót na rynku wtórnym. Łączna wartość 200 mln zł odpowiada ok. 6 proc. pasywów (koniec czerwca 2023), stąd nie jest to program diametralnie zmieniający fundamenty Spółki na poziomie bilansu. Same fundamenty Atala oceniamy jako solidne. W II kwartale Spółka wypracowała przychody na poziomie 348,3 mln zł, co oznacza spadek o 25,8 proc. r/r i wzrost o 83,8 proc. k/k. Zysk netto wzrósł o 18,7 proc. r/r i 67,5 proc. k/k do 90,6 mln zł. Stopa zadłużenia na koniec czerwca znajdowała się na bezpiecznym poziomie 0,62 z niewielkim potencjałem do dalszego zadłużania. Dobry sentyment do branży przełożył się na kurs Spółki, który od początku roku wzrósł ponad 2-krotnie. (Ł. Bryl)

Podsumowanie sesji 15.09.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR