Puls Parkietu

-

AmRest miał w III kwartale 110,9 mln euro EBITDA wobec konsensusu 111,3 mln euro. AmRest miał w trzecim kwartale 2023 roku 110,9 mln euro zysku EBITDA wobec 95,2 mln euro rok wcześniej - podała spółka w raporcie kwartalnym. Konsensus PAP Biznes zakładał 111,3 mln euro EBITDA. Przychody grupy wyniosły w trzecim kwartale 2023 r. 632,8 mln euro wobec 642,7 mln euro konsensusu. Rok wcześniej wyniosły 567,2 mln euro. Zysk netto j.d. w trzecim kwartale sięgnął 27,1 mln euro wobec 28,9 mln euro zysku netto zakładanego przez analityków. Rok wcześniej grupa miała 34,2 mln euro zysku netto. Marża EBITDA wzrosła z 16,8 proc. w III kw. 2022 roku do 17,5 proc. w III kw. tego roku, najwyższego poziomu w ostatnich dwóch latach. Po trzech kwartałach 2023 roku grupa AmRest ma 1.802,7 mln euro przychodów wobec 1.551 mln euro przed rokiem. EBITDA wzrosła do 282,9 mln euro z 244,2 mln euro, a zysk netto j.d. wyniósł 50,7 mln euro wobec 1,3 mln euro straty w analogicznym okresie 2022 roku. Marża EBITDA wyniosła po trzech kwartałach 15,7 proc., a skorygowana marża EBITDA 15,9 proc. (bez zmian rdr). Według stanu na koniec września AmRest zarządzał siecią 2.143 restauracji. CAPEX w III kw. wyniósł wzrósł do 43,5 mln euro z 33,9 mln euro rok wcześniej. Na koniec września wskaźnik dług netto/EBITDA (pre IFRS16) wynosił 1,8x. (PAP Biznes)

Komentarz DM Banku BPS. Po pierwszych 9 miesiącach 2023 wyniki Amrestu są lepsze niż rok temu - na każdym poziomie działalności widoczny jest wzrost r/r. Podane wczoraj wyniki za III kwartał również pokazują poprawę w ujęciu rocznym (z wyłączeniem zysku netto jednostki dominującej), ale są słabsze od oczekiwań (z wyjątkiem zysku operacyjnego). Przychody wzrosły o 11,6 proc. r/r do 632,8 mln zł, ale były 1,5 proc. poniżej konsensusu, zysk EBITDA wzrósł o 16,5 proc. r/r do 110,9 mln zł (0,4 proc. poniżej konsensusu). Pozytywnie zaskoczył zysk operacyjny, który wzrósł o 36,3 proc. r/r do 52,9 mln zł i był o 7,4 proc. powyżej oczekiwań. Z kolei, zysk netto jednostki dominującej rozczarował rynek (6,2 proc. poniżej konsensusu) i wyniósł 27,1 mln zł (spadek o 20,8 proc. r/r). W III kwartale wyraźnie widać, że o ile rynek polski generuje największą część przychodów Grupy (27,6 proc.), to jego rentowność operacyjna jest znacznie mniejsza (8,4 proc.) niż na innych rynkach (najwyższa rentowność EBIT-u widoczna jest w Czechach i na Węgrzech – odpowiednio: 13,9 proc. oraz 12,5 proc.). Tym samym kluczowa dla poprawy zyskowności Grupy jest dyscyplina kosztowa na głównych rynkach sprzedażowych. W odniesieniu do notowań Amrestu tegoroczna stopa zwrotu jest dodatnia i wynosi 41 proc. Obecnie kurs wynosi 27,6 zł i znajduje się 11 proc. poniżej tegorocznych maksimów z września. W naszej ocenie w krótkim okresie brakuje obecnie impulsów do wzrostu notowań. (Ł. Bryl)

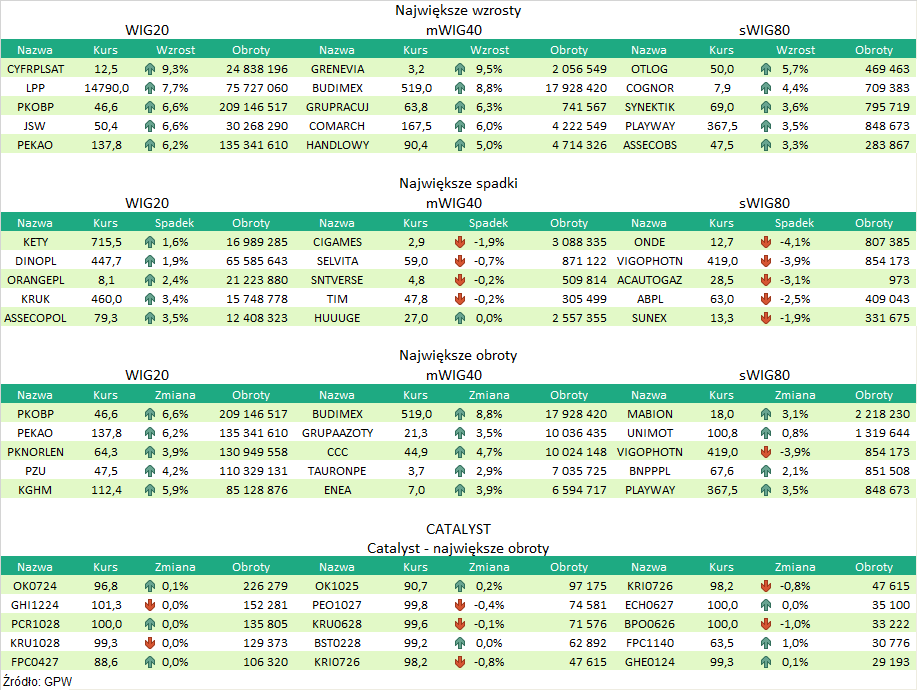

Podsumowanie sesji 14.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR