Puls Parkietu

-

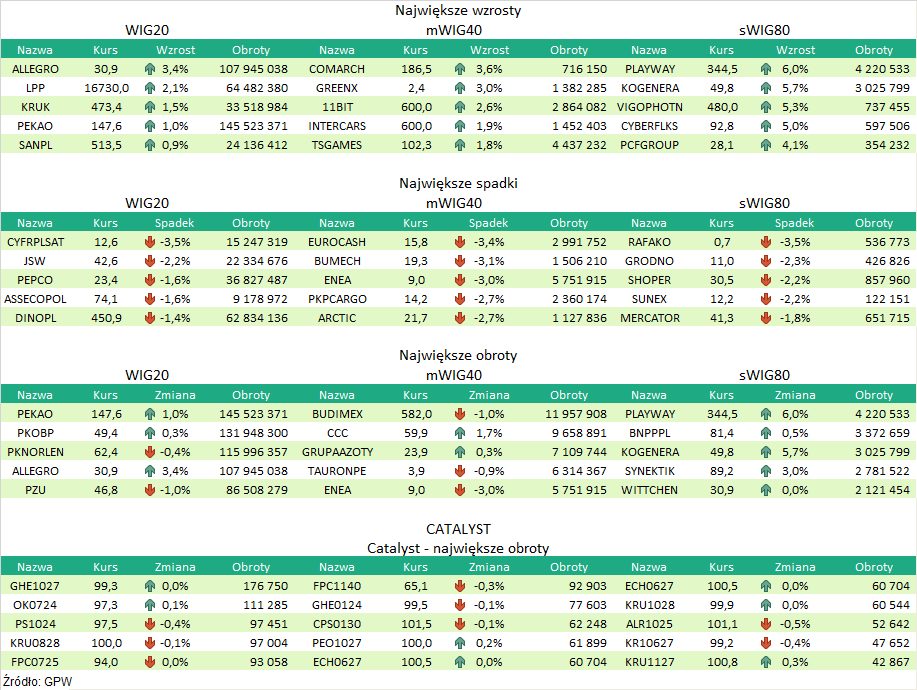

Grupa LPP miała w III kw. 575,6 mln zł zysku netto j.d., wobec konsensusu 617,4 mln zł. Grupa LPP miała w trzecim kwartale roku obrotowego 2023/24 575,6 mln zł zysku netto jednostki dominującej - poinformowała spółka w raporcie. Analitycy ankietowani przez PAP Biznes spodziewali się 617,4 mln zł zysku.

Zysk netto z działalności kontynuowanej wyniósł 574 mln zł wobec 396 mln zł zysku rok wcześniej (dane przekształcone).

Zysk operacyjny wyniósł 802,6 mln zł, co oznacza wzrost o 56,8 proc. rdr. Konsensus PAP Biznes przewidywał 829,7 mln zł zysku operacyjnego.

EBITDA grupy wyniosła 1,16 mld zł wobec 797,9 mln zł rok wcześniej (dane po przekształceniu). Analitycy oczekiwali 1,17 mld zł EBITDA.

Przychody grupy wyniosły w trzecim kwartale 4,351 mld zł (spadek o 0,4 proc. rdr), a rynek oczekiwał sprzedaży na poziomie 4,666 mld zł.

Po trzech kwartałach 2023/24 r., czyli w okresie od lutego do końca października tego roku, grupa LPP ma 2,65 mld zł EBITDA (wzrost o 70,2 proc.) przy przychodach na poziomie 12,565 mld zł (wzrost o 7 proc. rdr). Po 9 miesiącach marża brutto na sprzedaży wyniosła 51,1 proc.

Sprzedaż internetowa po trzech kwartałach spadła o 6,2 proc. rdr do 3,04 mld zł.

Koszty SG&A spadły rdr o 6,1 proc., co wynika - jak podała spółka - ze znaczących redukcji wydatków na funkcjonowanie sklepów online.

Przepływy pieniężne netto z działalności operacyjnej wyniosły 3,2 mld zł. (...) PAP Biznes)

Komentarz DM Banku BPS. Wyniki LPP w III kwartale roku obrotowego 2023/24 (okres: lipiec-październik) są na poziomie przychodów porównywalne z rokiem poprzednim, zaś na poziomie zysków znacznie lepsze niż rok temu, choć rynek spodziewał się jeszcze lepszych wyników. Przychody wyniosły 4,35 mld zł (spadek o 0,4 proc. r/r) przy oczekiwaniach na poziomie 4,666 mld zł (6,8 proc. poniżej konsensus). Zysk EBITDA wzrósł o 45,2 proc. r/r do 1,159 mld zł (konsensus zakładał 1,174 mld zł), zysk operacyjny wyniósł 802,6 mln zł (wzrost o 56,8 proc. r/r przy oczekiwaniach na poziomie 829,7 mln zł), z kolei zysk netto jednostki dominującej zwiększył się o 45,5 proc. r/r do 575,6 mln zł (6,8 proc. poniżej konsensusu). Notowania LPP od połowy października znajdują się w trendzie wzrostowym, a tegoroczna stopa zwrotu w akcje Spółki jest dodatnia i wynosi 57 proc. W naszej ocenie, przyszły rok powinien być korzystny dla strony przychodowej Spółki, natomiast wyzwaniem będzie kształtowanie się kosztów, które w 2024 r. znajdą się po presją m. in. z uwagi na dwie podwyżki płacy minimalnej (w styczniu i lipcu). (Ł. Bryl)

Podsumowanie sesji 13.12.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR