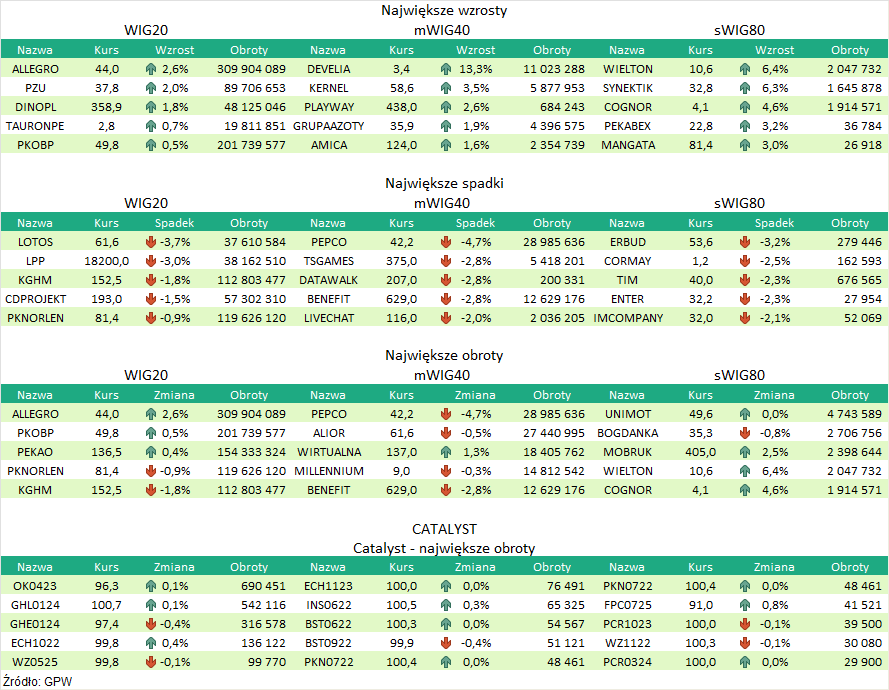

Puls Parkietu

-

YOLO SA. Wyznaczenie kierunków rozwoju Spółki. Zarząd Spółki, w nawiązaniu do raportu bieżącego nr 36/2021 dotyczące zwołania NWZA, informuje o podjęciu uchwały na temat wyznaczenia kierunków rozwoju spółki na lata 2022 - 2026. W związku z projektami uchwał o zmianie profilu działalności spółki, Zarząd planuje rozwój spółki w następujących kierunkach: - rozwój w obszarze infrastruktury dla samochodów elektrycznych poprzez budowa sieci stacji ładowania w modelu franczyzowym - rozwój narzędzi IT pozwalających na optymalizację obsługi klientów detalicznych przez właścicieli stacji elektrycznych. (…) (PAP Biznes)

Komentarz DM Banku BPS. Po zakończeniu przeglądu opcji strategicznych, o czym Yolo informowała w październiku br., Spółka rezygnuje z działalności pożyczkowej, co wynika z dużej niepewności w otoczeniu regulacyjnym oraz trwałej utarty rentowności w tym obszarze. Yolo infomuje, że nowym profilem działalności będzie segment tworzenia infrastruktury dla samochodów elektrycznych (sieć stacji ładowania) oraz systemów IT do zarządzania klientami detalicznymi budowanych stacji ładowania. Zmiana profilu działalności wynika z systematycznie pogarszającej się sytuacji finansowej Spółki w ostatnich latach. Yolo po raz ostatni wypracowała dodatni wynik finansowy netto w 2016 r. (37,4 mln zł). Od tego czasu Spółka regularnie notowała straty. Także w 2021 r. po 9 miesiącach Spółka osiągnęła stratę netto w wysokości 271 tys. zł przy przychodach równych 5,7 mln zł, co stanowi poprawę w stosunku do analogicznego okresu 2020 r. (strata netto wyniosła wówczas prawie 2 mln zł przy przychodach na poziomie 5,1 mln zł). Lata braku rentowności spowodowały, że na koniec III kwartału 2021 Spółka miała ujemne kapitały własne (minus 3,8 mln zł) przy zobowiązaniach równych 6,2 mln zł. W naszej ocenie, decyzja o zmianie profilu działalności jest b. słuszna i mimo, że spóźniona daje szansę na wzrost wartości Spółki w perspektywie długoterminowej (po korekcie silnych grudniowych wzrostów bieżąca kapitalizacja Spółki to 27,7 mln zł). Wybór nowego segmentu jak i założony model biznesowy (franczyza, współpraca technologiczna i finansowa z zagranicznym partnerem, wsparcie z programu NFOŚiGW) również oceniamy pozytywnie. Spółka jest dopiero na początku drogi (pierwszym krokiem będzie zaprojektowanie systemu IT i budowa pierwszej stacji pokazowej), stąd realną wartość nowej strategii dla Spółki poznamy dopiero w perspektywie dłuższej, niemniej jednak odejście od nierentownego biznesu w stronę perspektywicznej branży może przełożyć się na dalsze wzrosty kursu podczas najbliższych sesji. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR