Puls Parkietu

-

Pepco Group miało w 2022/23 r. 753 mln euro bazowej EBITDA, wzrost o 3,1 proc. rdr. Pepco Group miało w roku obrotowym 2022/23, zakończonym 30 września 2023 r., 753 mln euro bazowej EBITDA, co oznacza wzrost o 3,1 proc. rdr i o 3,1 proc. przy stałym kursie - podała spółka w raporcie. Przychody wyniosły 5.649 mln euro, a bazowy zysk przed opodatkowaniem 202 mln euro.

Spółka podała, że przychody wzrosły o 17,7 proc. rdr przy założeniu stałych kursów walutowych oraz o 17,1 proc. przy kursach rzeczywistych. Zysk przed opodatkowaniem spadł o 32,7 proc. rdr.

Spółka tłumaczy, że spadek zysku wynika z inwestycji w sklepy, ekspansji i związanych z tym kosztów łańcucha dostaw wraz ze wzrostem inflacji i kosztów odsetkowych.

Wzrost przychodów LFL grupy wyniósł w całym roku obrotowym 6 proc. przy założeniu stałych kursów walutowych wobec 5,2 proc. wzrostu rok wcześniej. W sieci Pepco LFL wzrost wyniósł 6,3 proc., a w Poundland Group o 5,6 proc.

Pepco Group spodziewa się poprawy marży brutto w trakcie 2024 r.

"Wybiegając myślami w przyszłość do 2024 r., pragnę zauważyć, że pomimo spodziewanej kontynuacji krótkoterminowych wyzwań sprzedażowych w całej branży, spoglądamy w nadchodzący rok z ostrożnym optymizmem ze względu na niedawno opublikowane dane wskazujące na spodziewane złagodzenie niektórych źródeł presji na budżety gospodarstw domowych, szczególnie w Europie Środkowo-Wschodniej. Spodziewamy się również poprawy marży brutto w trakcie roku, a nawet już teraz dostrzegamy zachęcające sygnały w tym zakresie" - powiedział, cytowany w komunikacie, Andy Bond.

W roku obrotowym 2022/23, zakończonym 30 września 2023 r., marża brutto wyniosła 40,1 proc., co oznacza spadek o 0,7 p.p. (…) (PAP Biznes)

Komentarz DM Banku BPS. Dynamika wzrostowa Pepco trwa. Po wzroście przychodów w 2022 r. o 17 proc. do 4,8 mld euro, w roku obrotowym 2023 przychody wzrosły o kolejne 17,7 proc. Wysokiej dynamice przychodów sprzyja otwieranie nowych sklepów. W całym 2023 r. Pepco otwarło 668 sklepów netto (nowe sklepy pomniejszone o zamknięte), tym samym Spółka przebiła roczny cel zakładający otwarcie 550 sklepów netto. Patrząc jednak na wzrosty LFL (przy zachowaniu tej samej bazy porównawczej), przychody Spółki wzrosły o 6 proc., co oznacza, że uwzględniając inflacyjne wzrosty cen, wolumen sprzedażowy de facto zmalał. Natomiast na poziomie zysków, wyniki są mieszane. Zysk EBITDA wzrósł o 3,1 proc. r/r do 753 mln euro, zaś zysk brutto spadł o 32,7 proc. r/r do 202 mln euro. Spółka podtrzymuje plany dalszej ekspansji (celem jest otwarcie 400 nowych sklepów netto w następnym roku), aczkolwiek kluczowym wyzwaniem dla wartości Spółki pozostaje obecnie rentowność będąca pod presją kosztów. Na koniec sesji w środę akcje Spółki kosztowały 24,4 zł, a notowania Pepco od początku 2023 r. znajdują się w trendzie spadkowym z uwagi na m. in. problemy głównego właściciela. Tym samym od początku roku stopa zwrotu w akcje pozostaje ujemna (minus 38 proc.). (Ł. Bryl)

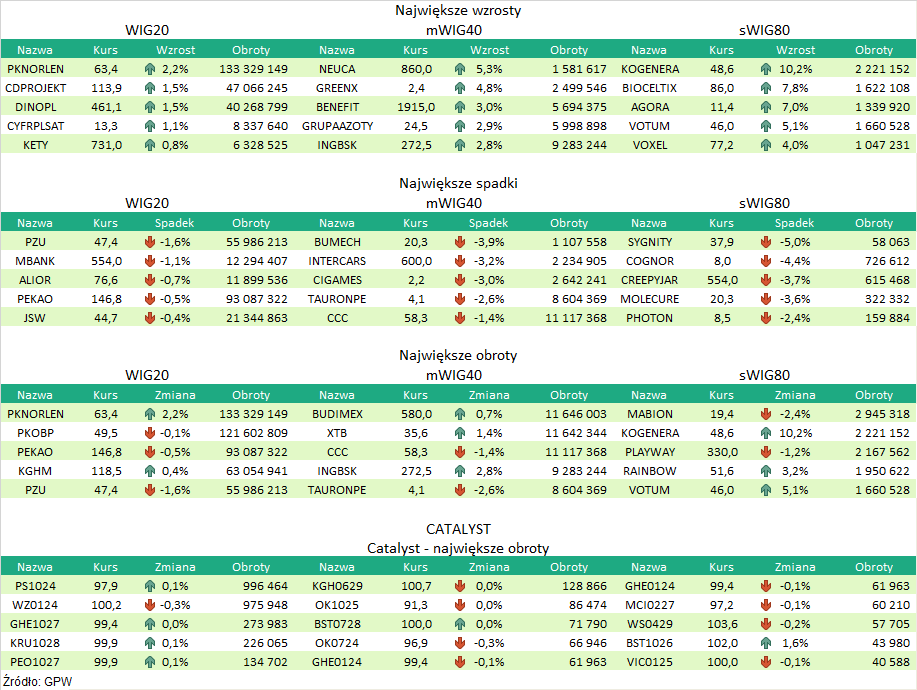

Podsumowanie sesji 11.12.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR