Puls Parkietu

-

Grupa CCC miała w II kw. 33,7 mln zł zysku netto j.d. wobec 44,3 mln zł straty rok wcześniej. Grupa CCC miała w drugim kwartale roku obrotowego 2023/24 (maj-lipiec) 33,7 mln zł zysku netto jednostki dominującej wobec 44,3 mln zł straty netto w analogicznym okresie rok wcześniej - poinformowała spółka w raporcie półrocznym. Zysk netto z działalności kontynuowanej w drugim kwartale roku 2023/24 wyniósł 14,9 mln zł. Zysk na działalności operacyjnej wyniósł w tym okresie 79,3 mln zł wobec 31,3 mln zł zysku przed rokiem. EBITDA grupy sięgnęła w drugim kwartale 223,7 mln zł. Przychody grupy wyniosły 2,42 mld zł wobec 2,38 mld zł rok wcześniej. Na początku sierpnia CCC przedstawiło wstępne wybrane dane finansowe za II kwartał. Szacowało wtedy, że EBITDA grupy wyniosła 221 mln zł, zysk operacyjny 72 mln zł, a przychody 2,42 mld zł. Narastająco, po pierwszym półroczu 2023/24 grupa CCC ma 106,6 mln zł straty netto jednostki dominującej, 12,3 mln zł zysku operacyjnego i 4,49 mld zł przychodów. Dla porównania, w analogicznym okresie rok wcześniej strata netto j.d. wynosiła 252,9 mln zł, strata EBIT 25,2 mln zł, a przychody 4,26 mld zł. Skonsolidowany zysk brutto na sprzedaży w I półroczu wyniósł 2,061 mld zł wobec 2,052 mld zł rok wcześniej. Skonsolidowana marża brutto na sprzedaży w I półroczu wyniosła 45,9 proc., a rok wcześniej wynosiła 48,2 proc. Na koniec lipca grupa CCC miała łącznie 987 sklepów stacjonarnych, a także platformy sprzedażowe online w Polsce i na rynkach zagranicznych. (PAP Biznes)

Komentarz DM Banku BPS. Powrót starego – nowego prezesa CCC, Dariusza Miłka na fotel prezesa przynosi pierwsze wymierne efekty. Pierwszy raz od 6 kwartałów Spółka wypracowała dodatni wynik netto oraz udało się zmniejszyć zadłużenie z tytułu kredytów o 440 mln zł (w porównaniu ze styczniem 2023). Pozostałe wyniki CCC za II kwartał (okres maj-lipiec) są również dobre i lepsze niż przed rokiem. Przychody wyniosły 2,42 mld zł (wzrost o 1,7 proc. r/r), zysk operacyjny wzrósł ponad 2-krotnie do 79,3 mln zł, zaś zysk netto jednostki dominującej wyniósł 33,7 mln zł podczas gdy rok temu Spółka wygenerowała stratę w wysokości minus 44,3 mln zł. Wyniki na poziomie operacyjnym są nieco wyższe niż wcześniejsze szacunki podawane na początku sierpnia. Jeśli chodzi o trendy w sprzedaży w III kwartale, Spółka obserwuje niestety spadki w ujęciu rocznym, co częściowo tłumaczone jest ciepłą pogodą i tym samym niewielkim zapotrzebowaniem na nowe obuwie. Pierwsze dni października z kolei to wzrost sprzedaży praktycznie we wszystkich segmentach, z czego największy w marce HalfPrice (plus 51 proc.). Tegoroczny szczyt notowań miał miejsce w lipcu (51,9 zł), od tego czasu akcje weszły w trend spadkowy tracąc ok. 25 proc. W naszej ocenie, dobre wyniki mogą stanowić argument do zatrzymania spadku notowań. (Ł. Bryl)

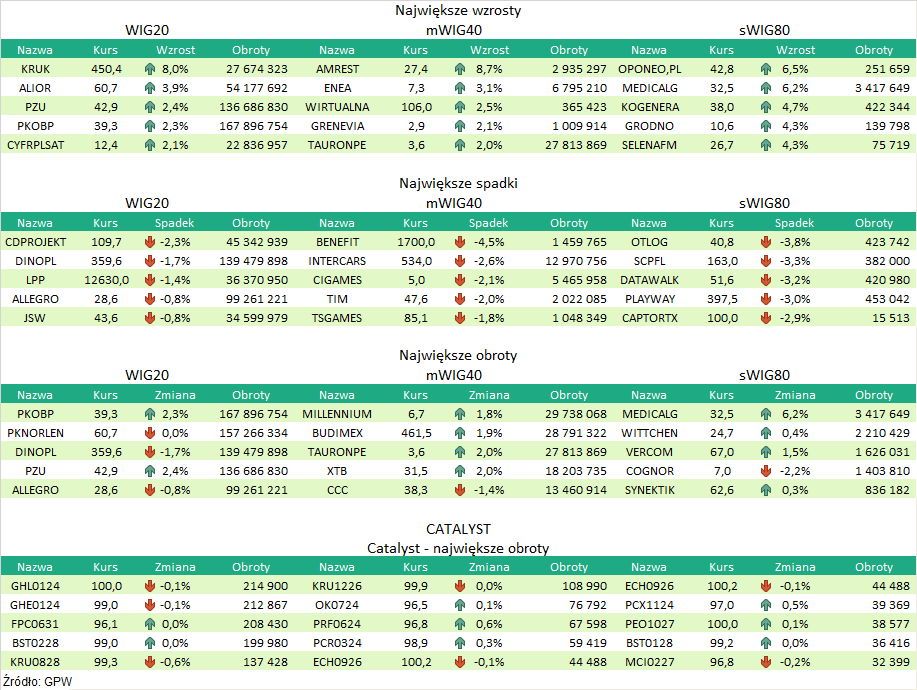

Podsumowanie sesji 11.10.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR