Puls Parkietu

-

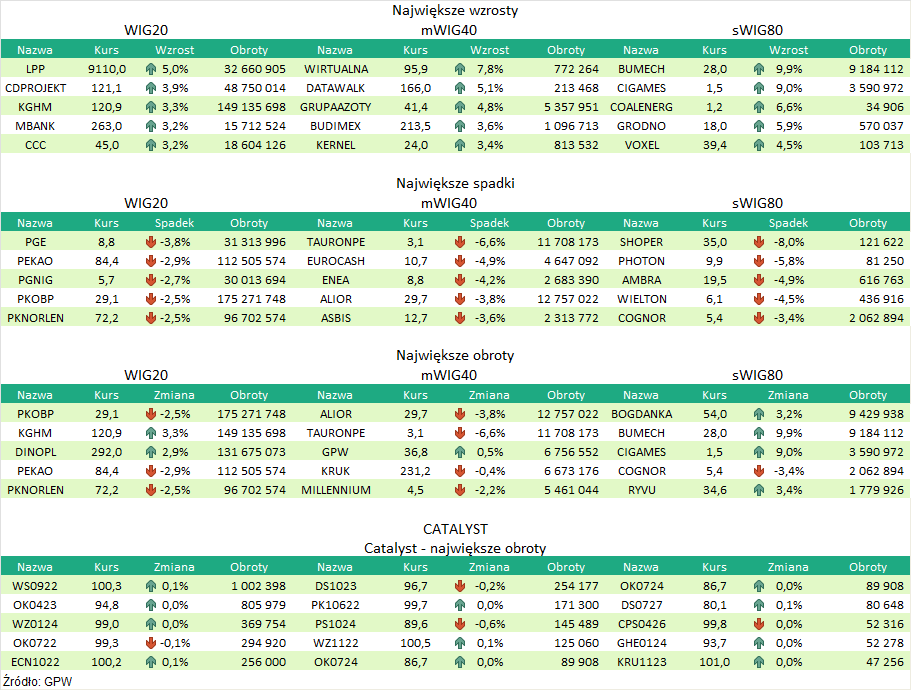

EUROCASH SA. EBITDA Eurocashu w I kw. '22 wyniosła 151 mln zł wobec konsensusu 143,8 mln zł. Zysk EBITDA grupy Eurocash w pierwszym kwartale 2022 roku wyniósł 151 mln zł wobec 115,9 mln zł zysku rok wcześniej - poinformowała spółka w raporcie kwartalnym. Konsensus PAP zakładał 143,8 mln zł zysku EBITDA. Strata netto jednostki dominującej wyniosła 51,7 mln zł wobec 46,2 mln zł straty oczekiwanej przez rynek i wobec 70,5 mln zł straty rok wcześniej. Strata netto wyniosła 50,3 mln zł wobec 70,9 mln zł straty w I kwartale 2021 r. Skonsolidowana sprzedaż grupy w I kwartale 2022 r. wzrosła o 12,3 proc. rdr do 6,53 mld zł. Konsensus wynosił 6,47 mld zł. (…). (PAP Biznes)

Komentarz DM Banku BPS. We wszystkich trzech głównych segmentach Eurocash odnotował solidne wzrosty w porównaniu z I kwartałem 2021. Segment hurtowy wzrósł o 11,5 proc. r/r do 4,67 mld zł, segment detaliczny urósł o 12,4 proc. r/r do 1,66 mld zł, zaś segment Projekty (w jego skład wchodzą nowe projekty oraz formaty detaliczne w początkowej fazie rozwoju takie jak: Kontigo, ABC na kołach, Duży Ben, Innowacyjna Platforma Handlu oraz Frisco) zwiększył się o 42 proc. r/r do 168 mln zł. Poza ostatnim segmentem pozostałe dwa wykazały dodatnią EBITDA. Finalnie jednak Eurocash, mimo zwiększenia bazy przychodowej, skończył I kwartał ze stratą netto na poziomie minus 50,335 mln zł wobec 70,911 mln zł rok wcześniej. Rynek oczekiwał mniejszej straty (konsensus zakładał 46,2 mln zł). Tak wysoki poziom wynikał z wysokich i wyższych niż przed rokiem kosztów finansowych (48,666 mln zł wobec 38,252 mln zł rok wcześniej). To powoduje, że o ile na poziomie operacyjnym Eurocash był I kwartale rentowny (EBIT wyniósł 1,661 mln zł), o tyle po odjęciu zwiększonych kosztów finansowych spółka odnotowuje stratę netto. Sam fakt jej wystąpienia w I kwartale roku nie oceniamy jednoznacznie negatywnie. Specyfika branży powoduje, że w I kwartale Eurocash ma tradycyjnie mniejszą sprzedaż i przez to osiąga stratę netto (historycznie w latach 2010-2020 Spółka zwykle osiągała dodatni roczny wynik netto mimo straty w I kwartale). Niemniej jednak Eurocash stoi dziś przed wieloma wyzwaniami otoczenia makroekonomicznego i rynkowego, w tym m.in. pod presją kosztową oddziaływującą negatywnie na osiągane marże. Istotne znaczenie będzie miało także kształtowanie się stóp procentowych w przyszłości. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR