Puls Parkietu

-

Wstępna informacja o skonsolidowanych przychodach Grupy Kapitałowej Esotiq _ Henderson w marcu 2023 r. Zarząd Esotiq _ Henderson S.A. informuje, że skonsolidowane przychody ze sprzedaży osiągnięte w marcu 2023 r. przez Grupę Kapitałową wyniosły około 19,5 mln zł i były wyższe o około 20 proc. od przychodów uzyskanych w marcu 2022 r. Skonsolidowane przychody ze sprzedaży w okresie styczeń - marzec 2023 r. wyniosły około 60,5 mln zł i były wyższe o około 20 proc. niż w tym samym okresie roku ubiegłego. Przychody Grupy Kapitałowej ze sprzedaży internetowej w marcu 2023 r. wyniosły około 4,0 mln zł i były wyższe o około 85 proc. rok do roku. Narastająco, w okresie styczeń - marzec 2023 r. skonsolidowane przychody ze sprzedaży internetowej wyniosły około 13,3 mln zł i były wyższe o około 85 proc. niż w porównywalnym okresie 2022 r. Szacunkowa marża brutto na sprzedaży Grupy Kapitałowej wyniosła około 62 proc. i była wyższa o około 1 p.p. w porównaniu z marżą zrealizowaną w marcu roku poprzedniego. (…) (PAP Biznes)

Komentarz DM Banku BPS. W 2022 r. Esotiq & Henderson kontynuuje dynamiczne wzrosty przychodów. Po 15 proc. wzroście w styczniu i 20 proc. w lutym, w marcu przychody ponownie wzrosły o ok. 20 proc. r/r. Szczególnie wysoką dynamikę odnotował segment sprzedaży online, który w marcu wzrósł o 85 proc. r/r do ok. 4 mln zł, co stanowi ok. 20,5 proc. łącznych przychodów. Wysoka dynamika sprzedaży internetowej wynika m. in. z faktu, iż w grudniu ubiegłego roku ze wspólnego projektu pod nazwą Vosedo (multibrandowej platformy oferującej bieliznę damską i męską) wycofało się Oponeo.pl. Tym samym Esotiq & Henderson przejął całość generowanych przychodów. Stronę przychodową Spółki oceniamy pozytywnie widząc potencjał nie tylko do inflacyjnych wzrostów sprzedaży, ale także realnych. Dane makroekonomiczne dot. sprzedaży detalicznej pokazują, że kategoria: „odzież i obuwie” jest jedną z nielicznych, która w 2022 r. nie odnotowuje spadków sprzedaży w ujęciu realnym. Natomiast, z punktu widzenia wartości Spółki kluczowa będzie w nadchodzących miesiącach dyscyplina kosztowa. Na poziomie marży brutto ze sprzedaży widać poprawę. W marcu wyniosła ona 62 proc. i była wyższa niż rok wcześniej o 1 p. p. Nie należy jednak zapominać o silnym rynku pracy w Polsce i wysokiej presji na wynagrodzenia, co stanowi istotny czynnik ryzyka utrzymania rentowności netto Spółki, która po trzech kwartałach 2022 wyniosła 5,1 proc. W naszej ocenie, Spółka wykazuje potencjał do wzrostów zarówno w krótkim jak i w długim okresie. (Ł. Bryl)

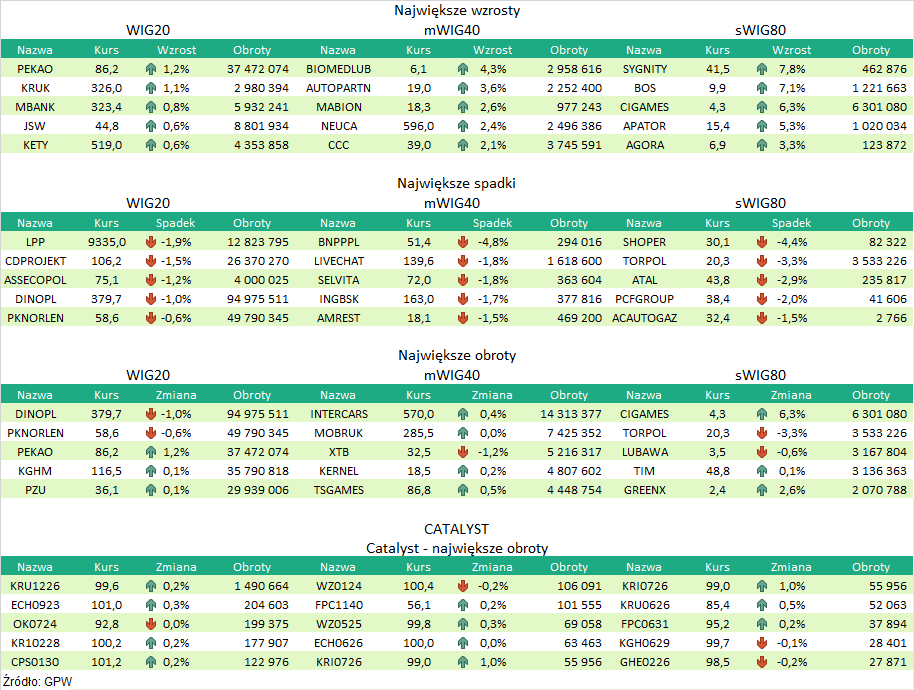

Podsumowanie sesji 6.04.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR