Puls Parkietu

-

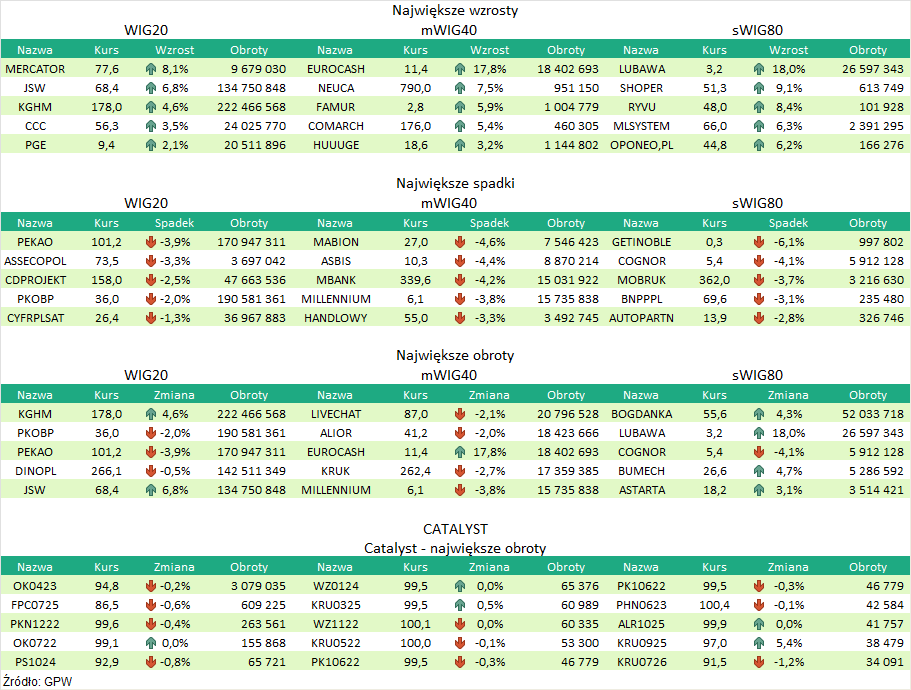

DINO POLSKA miało w IV kw. 235,5 mln zł zysku netto wobec konsensusu 241,4 mln zł zysku. Zysk netto grupy Dino Polska wyniósł w czwartym kwartale 2021 roku 235,5 mln zł - wynika z wyliczeń PAP Biznes na podstawie raportu rocznego spółki. Konsensus PAP Biznes zakładał 241,4 mln zł zysku netto. EBIT wyniósł 292,7 mln zł i był 4,9 proc. niższy od oczekiwań analityków na poziomie 307,7 mln zł. Wynik EBITDA grupy wyniósł 360,8 mln zł. Konsensus PAP Biznes zakładał 377,7 mln zł EBITDA. Przychody grupy wyniosły ok. 3,86 mld zł. Analitycy oczekiwali przychodów w wysokości 3,631 mld zł. W całym 2021 roku przychody ze sprzedaży wzrosły o 32 proc. rdr do 13,362 mld zł. Wzrost sprzedaży LfL wyniósł w 2021 r. 12,4 proc. wobec 12,6 proc. wzrostu w 2020 roku, a w samym IV kwartale 2021 r. wzrost sprzedaży LfL wyniósł 19,1 proc., po wzroście o 10,6 proc. w trzecim kwartale tego roku. Jak podała spółka, udział produktów świeżych w sprzedaży wynosił w 2021 r. 37 proc. Koszt własny sprzedaży wzrósł o 33,5 proc., do 10,04 mld zł. Grupa Dino odnotowała wzrost wyniku EBITDA o 22,7 proc. do 1,271 mld zł. Marża EBITDA wyniosła 9,5 proc., podczas gdy w 2020 r. było to 10,2 proc. Jak wyjaśnił w liście do akcjonariuszy Michał Krauze, członek zarządu Dino Polska, wynik EBITDA rósł wolniej niż przychody, gdyż w obliczu rosnącej presji inflacyjnej, z którą spółka borykała się w drugiej połowie roku w łańcuchu dostaw, pozostała wierna swojej polityce cenowej. Dodatkowo, w 2021 r. zaczął obowiązywać podatek od sprzedaży detalicznej, który obciążył wyniki kwotą 170 mln zł. (…) (PAP Biznes)

Komentarz DM Banku BPS. Dino podało wyniki za cały 2021 r., co oznacza, że do znanych i zawartych w kursie wyników za pierwsze 3 kwartały, dołączone zostały wyniki za IV kwartał. Z jednej strony Spółka istotnie zwiększyła przychody do 3,864 mld zł zarówno w ujęciu kwartalnym (plus 10,8 proc.), jak i rocznym (plus 39,8 proc.). Przychody były także o 6,4 proc. wyższe od oczekiwań analityków. Jednakże, na poziomie zysków Spółka w naszej ocenie rozczarowała inwestorów. EBITDA wyniosła 360,8 mln zł, co w ujęciu rocznym i kwartalnym oznacza wzrosty o odpowiednio 15,2 proc i 0,8 proc., aczkolwiek analitycy spodziewali się 377,7 mln zł. EBIT wyniósł 292,7 mln zł (wzrost o 12,7 proc. r/r i spadek o 0,1 proc. k/k) i był o 4,9 proc. niższy niż konsensus rynkowy. Zysk netto z kolei wyniósł 235,5 mln zł, co stanowi wzrost o 15,7 proc. r/r i 3,0 proc. k/k, ale analitycy spodziewali się 5,9 mln zł więcej. Widzimy także negatywną tendencję w spadku rentowności. Przy znacznie szybszym wzroście kosztów sprzedaży niż przychodów (33,5 proc. versus 6,4 proc.) obniżeniu uległy marże EBITDA do 9,3 proc. (spadek o 2 pp. r/r), EBIT do 7,6 proc. (spadek o 1,82 pp. r/r) i zysku netto do 6,1 proc. (spadek o 1,27 pp r/r). Przedstawione wyniki są w znacznym stopniu skutkiem rosnących cen w gospodarce oraz przyjętego modelu biznesowego Dino, które, mimo wysokiej presji inflacyjnej, zakłada ograniczony proces przerzucenia kosztów na klientów końcowych. Na rentowność negatywny wpływ miał także wprowadzony w 2021 r. podatek od sprzedaży detalicznej, który w przypadku Dino oznacza roczne obciążenie w wysokości 170 mln zł. Od początku roku notowania Dino znajdują się w trendzie spadkowym. Pod koniec grudnia 1 akcja kosztowała 367,3 zł. Na zakończenie sesji czwartkowej kurs wyniósł 266,1 zł, co oznacza spadek o 27,6 proc. na przestrzeni nieco ponad 3 miesięcy. Podczas dzisiejszej sesji spodziewamy się dalszych spadków notowań Spółki. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR