Puls Parkietu

-

EBITDA Eurocashu w III kw. '23 wyniosła 305,1 mln zł wobec konsensusu 276,6 mln zł. Zysk EBITDA grupy Eurocash w trzecim kwartale 2023 roku wyniósł 305,1 mln zł wobec 284,9 mln zł zysku rok wcześniej - poinformowała spółka w raporcie kwartalnym. Konsensus PAP zakładał 276,6 mln zł zysku EBITDA. Zysk netto jednostki dominującej wyniósł w III kwartale 30 mln zł wobec 39,7 mln zł zysku oczekiwanego przez rynek. Zysk netto wyniósł 43,3 mln zł wobec 41,8 mln zł zysku w III kwartale 2022 r. EBIT wyniósł 141,9 mln zł wobec 132,1 mln zł zysku przed rokiem i wobec konsensusu 121,1 mln zł zysku. Skonsolidowana sprzedaż grupy w III kwartale 2023 r. wzrosła o 3,7 proc. rdr do 8,57 mld zł. Konsensus wynosił 8,6 mld zł. Spółka wskazała w komunikacie prasowym, że był to ósmy kwartał z rzędu ze wzrostami sprzedaży i EBITDA. "Dzięki konsekwentnie wdrażanej strategii rozpisanej na lata 2023-2025, Grupa Eurocash pozostaje w trendzie wzrostowym. Wypracowaliśmy zwyżkę przychodów i wyniku EBITDA we wszystkich segmentach naszej działalności, pomimo wymagającego otoczenia rynkowego, tj. słabnącej sprzedaży detalicznej w Polsce, presji inflacyjnej oraz wysokiej bazy porównawczej z ubiegłego roku. Na poziomie wyniku netto pierwsze dziewięć miesięcy tego roku zamknęliśmy z zyskiem netto wynoszącym 44 mln zł, czyli ponad 4-krotnie wyższym niż przed rokiem" – powiedział, cytowany w komunikacie prasowym, Paweł Surówka, prezes Grupy Eurocash. Po trzech kwartałach 2023 roku grupa Eurocash ma 16,7 mln zł zysku netto j.d. i 44,3 mln zł zysku netto, a w analogicznym okresie 2022 roku spółka miała odpowiednio 2,5 mln zł straty netto j.d. i 10,6 mln zł zysku netto. EBITDA wyniosła 739,5 mln zł (wzrost o 6,8 proc. rdr), a przychody 24,53 mld zł (wzrost o 8,4 proc. rdr). W segmencie hurtowym po trzech kwartałach 2023 r. łączna sprzedaż przekroczyła 17,8 mld zł i była o 9 proc. wyższa niż w analogicznym okresie 2022 roku. (…) (PAP Biznes)

Komentarz DM Banku BPS. Eurocash pokazał wyniki za III kwartał, które na wszystkich poziomach są lepsze niż rok temu z wyłączeniem wartości zysku netto. Przychody wzrosły o 3,7 proc. r/r do 8,57 mld zł (zgodnie z oczekiwaniami), zysk EBITDA wzrósł o 7,1 proc. r/r do 305,1 mln zł (10,3 proc. powyżej konsensusu), zysk operacyjny był wyższy niż rok temu o 7,5% i wyniósł 141,9 mln zł (17,2 proc. powyżej konsensusu), zaś zysk netto jednostki dominującej nie tylko spadł w ujęciu rocznym o 12,1 proc. do 30 mln zł, ale był także 24,6 proc. poniżej oczekiwań rynku. Niższy w ujęciu rocznym zysk netto wynikał z nieco ponad dwukrotnie niższych przychodów finansowych (koszty finansowe wzrosły w tym czasie zaś o 5 proc. r/r do 98 mln zł). Poziom zadłużenia Eurocashu wciąż pozostaje bardzo wysoki (stopa zadłużenia równa 0,9) oraz na podobnym poziomie co na koniec grudnia 2023 (zobowiązania na koniec września 2023 wyniosły 7,888 mld zł wobec 7,87 mld zł). Pozytywnie należy jednak postrzegać zmianę ich struktury (konwersja zadłużenia krótkoterminowego na długoterminowe, tym samym Eurocash zagwarantował sobie stabilne finansowanie). Tegoroczna stopa zwrotu w akcje Eurocashu pozostaje dodatnia. W naszej ocenie, wyraźny trend wzrostowy zarysowany wraz z początkiem października (od dołka akcje wzrosły o 19 proc.) może powoli jednak dobiegać końca. (Ł. Bryl)

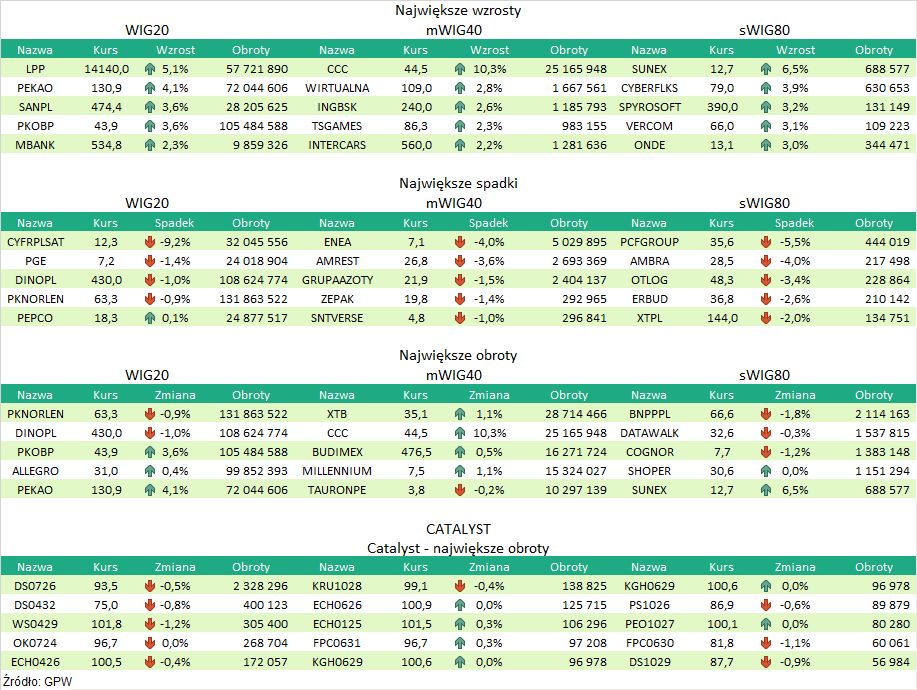

Podsumowanie sesji 9.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR