Puls Parkietu

-

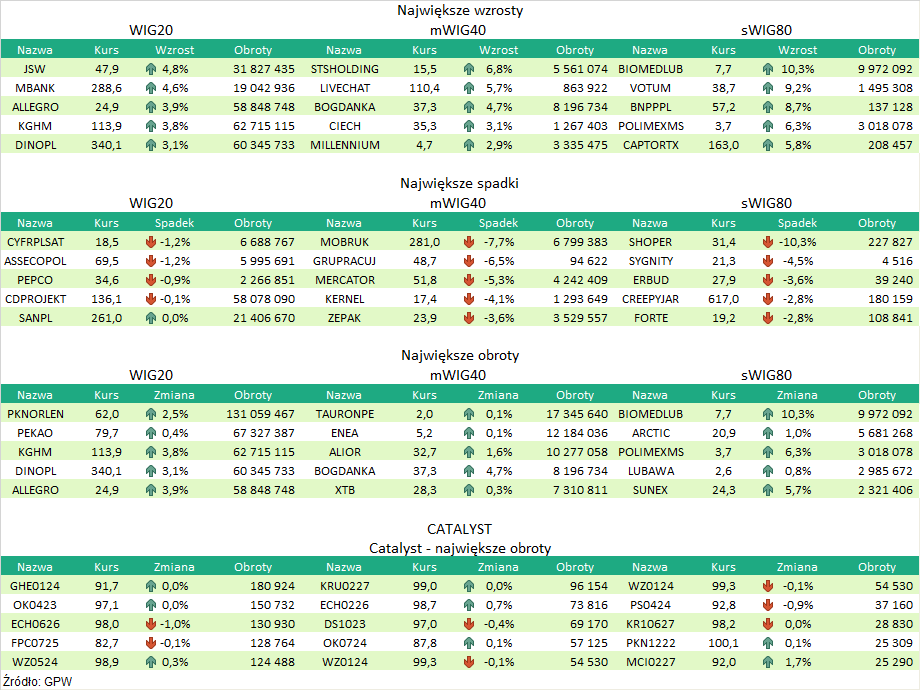

Grupa Enea szacuje, że miała w III kwartale 456 mln zł EBITDA, powyżej konsensusu. Grupa Enea szacuje, że miała w III kwartale 2022 roku 456 mln zł EBITDA wobec 1,12 mld zł przed rokiem - podała spółka w komunikacie. Konsensus PAP Biznes zakładał, że EBITDA wyniesie 136 mln zł. Jak podano, EBITDA w Wydobyciu wyniosła w III kwartale 70 mln zł, w Wytwarzaniu -391 mln zł, w Dystrybucji 348 mln zł, a w Obrocie 327 mln zł. Dla porównania, w analogicznym okresie roku poprzedniego EBITDA w segmencie Obrotu wyniosła 167,3 mln zł, w Dystrybucji 343,7 mln zł, w Wytwarzaniu 386,1 mln zł, a w Wydobyciu 212,1 mln zł. Według wstępnych danych przychody ze sprzedaży oraz inne dochody wyniosły w III kwartale 8.021 mln zł, zysk przed opodatkowaniem wyniósł 45 mln zł, a zysk netto 45 mln zł. Zysk netto przypadający na akcjonariuszy jednostki dominującej ukształtował się na poziomie 50 mln zł. Konsensus PAP Biznes zakładał, że przychody Enei wyniosą w III kwartale 7.906 mln zł, a strata netto wyniesie 250 mln zł. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne szacunki wyników za III kwartał są na poziomie przychodów są lepsze niż rok i kwartał wcześniej oraz przewyższają konsensus rynkowy. Przychody wyniosły 8,02 mld zł, co oznacza wzrost o 46,6 proc. r/r i 7,5 proc. k/k. Z kolei, na poziomie zysków wyniki są gorsze niż w poprzednim kwartale i analogicznego okresu ubiegłego roku. Zysk EBITDA ukształtował się na poziomie 456 mln zł, podczas gdy w II kwartale 2022 r. wartość ta wyniosła 779 mld zł (spadek o 41,5 proc. k/k). Oczekiwania rynkowe były na poziomie 136 mln zł. Niższy zysk EBITDA wynikał głownie z gorszych wyników w obszarze wydobycia i wytwarzania. Zysk netto z kolei wyniósł 50 mln zł (spadek o 79,5 proc. k/k i 91,2 proc. r/r) przy oczekiwaniach rynkowych straty na poziomie 250 mln zł. W naszej ocenie Enea wciąż ma potencjał do dalszego wzrostu przychodów oraz poprawy rentowności, której powinna sprzyjać umacniająca się złotówka oraz wyhamowanie wzrostu cen zakupu paliwa gazowego. Wyzwaniem natomiast będą utrzymujące się wysokie oczekiwania płacowe pracowników spowodowane inflacją krajową. Na zakończeniu sesji we wtorek kurs akcji Spółki wyniósł 5,215 zł. Spodziewamy się, że lepsze od oczekiwań opublikowane szacunki wyników za III kwartał, pozwolą Spółce wyjść z trwającego od lipca trendu spadkowego. (A. Wizner)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR