Puls Parkietu

-

CCC szacuje zysk EBITDA w II kw. na 221 mln zł wobec konsensusu 189,7 mln zł (opis). Grupa CCC wstępnie szacuje, że w drugim kwartale roku obrotowego 2023/24, czyli w okresie maj-lipiec, miała 221 mln zł zysku EBITDA i 72 mln zł zysku operacyjnego - poinformowała spółka w komunikacie. Konsensus PAP Biznes przewidywał 189,7 mln zł zysku EBITDA i 26,6 mln zł zysku EBIT. Przed rokiem CCC miało 31 mln zł zysku operacyjnego, a zysk EBITDA wynosił 179 mln zł. Według szacunków spółki, przychody wyniosły w II kwartale 2,42 mld zł wobec 2,38 mld zł rok wcześniej. Analitycy oczekiwali przychodów na poziomie 2,45 mld zł. Marże EBIT i EBITDA wyniosły odpowiednio 3 proc. (+1,7 pp. rdr) i 9,1 proc. (+1,6 pp. rdr). Jak podało CCC, marża brutto na sprzedaży spadła o 1,8 pp. rdr do 45,7 proc. Spółka podała, że przychody w segmencie CCC były niższe rdr o 12 proc. w niesprzyjającym otoczeniu makroekonomicznym i przy wymagającej bazie zeszłorocznej. Udział ccc. eu w przychodach segmentu wzrósł do 28 proc. (+8 pp. rdr i +3 pp. kdk) — wzrost sprzedaży wyniósł 23 proc. rdr. Wzrost marży brutto w tym segmencie wyniósł blisko 4 pp. m.in. za sprawą kontynuowanej optymalizacji kapitału obrotowego (zapasy w segmencie CCC były niższe o 34 proc. rdr). Czwarty z rzędu kwartał segment zanotował spadek kosztów sprzedaży i administracji (o 9 proc. rdr). Rentowność operacyjna i EBITDA były na poziomie odpowiednio 11,4 proc. i 21,2 proc. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne szacunki wyników CCC za II kwartał są na poziomie przychodów lepsze niż rok wcześniej (wzrost o 1,6 proc. r/r), ale niższe niż spodziewali się analitycy (2,42 mld zł wobec oczekiwanych 2,45 mld zł). Główny segment Grupy, marka CCC zanotowała spadek sprzedaży o 12 proc. r/r, z kolei marki HalfPrice i marki Modivo wygenerowały wzrosty, odpowiednio o 86 proc. r/r i 39 proc. r/r. Spółka doświadczyła także spadku marży brutto na sprzedaży o 1,8 p. p. do 45,7 proc. Na tym tle pozytywnie zaskoczyły marże EBIT i EBITDA, które wzrosły o 1,7 p. p. r/r i 9,1 proc. r/r. Tym samym CCC wypracowało zdecydowanie wyższe poziomy zysku EBIT (72 mln zł – prawie 4-krotny wzrost) i EBITDA (221 mln zł – wzrost o 23,5 proc. r/r) oraz powyżej prognoz. W naszej ocenie, szacunki wyników na poziomie operacyjnym napawają optymizmem, aczkolwiek kluczowym wyznacznikiem będzie wyniki netto, który od 6-ciu kwartałów pozostawał ujemny z uwagi na wysokie koszty finansowe będące konsekwencją znacznego zadłużenia Spółki. Z tego powodu w marcu Spółka podjęła działania naprawcze (udana emisji akcji, oddłużenie Spółki, nowa strategia, powrót D. Miłka na fotel prezesa), co szybko przełożyło się na wyższe oczekiwania inwestorów i wzrosty notowań. Obecna cena akcji (48,4 zł) znajduje się blisko tegorocznych szczytów (51,9 zł) – dobre wyniki operacyjne mogą stanowić impuls do wzrostów notowań – nie wykluczamy przebicia tegorocznych maksimów. (Ł. Bryl)

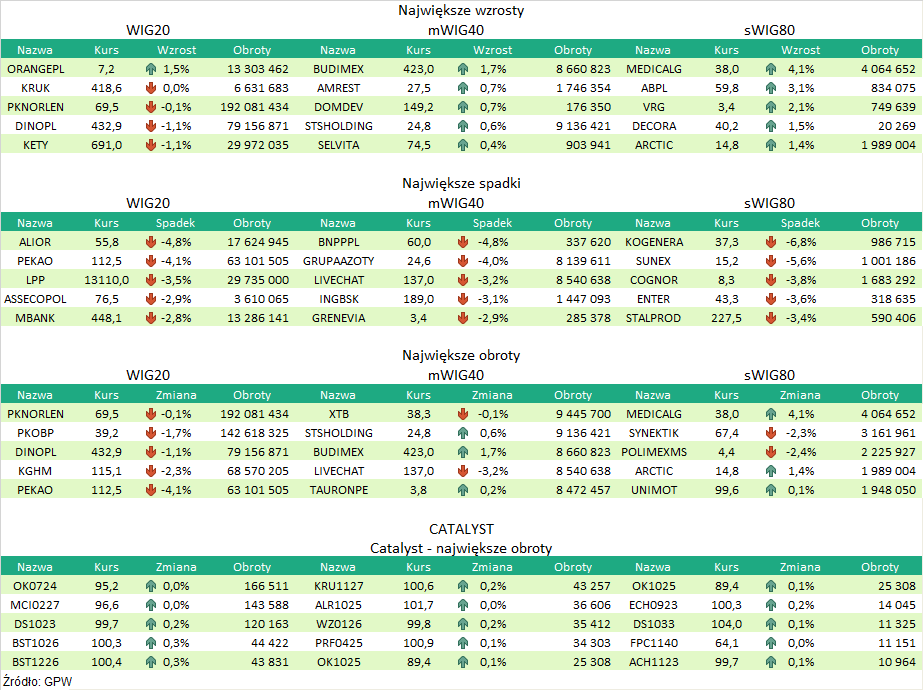

Podsumowanie sesji 08.08.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR