Puls Parkietu

-

Pepco Group miało w I poł. 2022/23 377 mln euro bazowej EBITDA, wobec 347 mln euro rok wcześniej. Pepco Group miało w pierwszym półroczu zakończonym 31 marca 2023 r. 2.839 mln euro przychodów i 377 mln euro bazowej EBITDA, w porównaniu do 2.372 mln euro przychodów i 347 mln euro EBITDA przed rokiem - podała spółka w raporcie. Bazowy zysk przed opodatkowaniem spadł o 5,7 proc. rdr i wyniósł 134 mln euro. Pepco podał, że przychody grupy w pierwszym półroczu wzrosły o 22,8 proc. w ujęciu rok do roku przy założeniu stałego kursu walutowego. Przychody w warunkach porównywalnych (LFL) wzrosły w tym okresie o 11,1 proc. (+13 proc. w pierwszym kwartale i +8,5 proc. w drugim kwartale). Bazowa EBITDA (MSSF 16) wyniosła 377 mln euro, rosnąc o 11 proc. w ujęciu rok do roku przy założeniu stałego kursu walutowego. "Marża brutto na poziomie 40,1 proc. w pierwszym półroczu odzwierciedla oczekiwania, przy oczekiwanym wzroście w drugim półroczu wraz ze spadkiem inflacji po stronie kosztów podstawowych" - napisano. Zadłużenie netto na koniec I półrocza wyniosło 383 mln euro (MSR 17), co stanowi 0,9-krotność LTM EBITDA. (PAP Biznes)

Komentarz DM Banku BPS. Mimo trudnego otoczenia makroekonomicznego w Europie, wyniki Pepco za I półrocze (okres: październik-marzec) są dobre i na poziomie wyniku EBITDA lepsze niż w analogicznym okresie roku poprzedniego. Przychody wzrosły o 22,8 proc. (przy założeniu stałego kursu walutowego) i 11,1 proc. (warunkach porównywalnych) do 2,839 mld euro. Pod marką Pepco sprzedaż wzrosła o 15,8 proc., a pod marką Poundland o 4,9 proc. Liczba sklepów zwiększyła się o 12 proc. i na koniec I półrocza wyniosła 4127. Na poziomie całej grupy doszło do nieznacznego spadku marży brutto na sprzedaży o 0,9 p. p. do 40,1 proc. Zysk EBITDA wzrósł o 11 proc. do 377 mln euro, co pokazuje, że w środowisku silnej presji inflacyjnej Spółka potrafi utrzymać dyscyplinę kosztową. Mimo tak dynamicznego historycznego rozwoju Spółki, wciąż widzimy potencjał do jego kontynuacji. Pepco deklaruje, że w bieżącym roku obrotowym chce nie tylko otworzyć 550 nowych sklepów, ale także przyciągnąć nowych klientów poprzez modernizację wyglądu sklepów. Notowania Pepco poruszają się od początku roku w wąskim przedziale konsolidacji 40-44 zł. W naszej ocenie, wyniki choć dobre nie stanowią obecnie wystarczająco silnego bodźca do wybicia z trendu górą. (Ł. Bryl)

Komentarz w Biznes24 TV

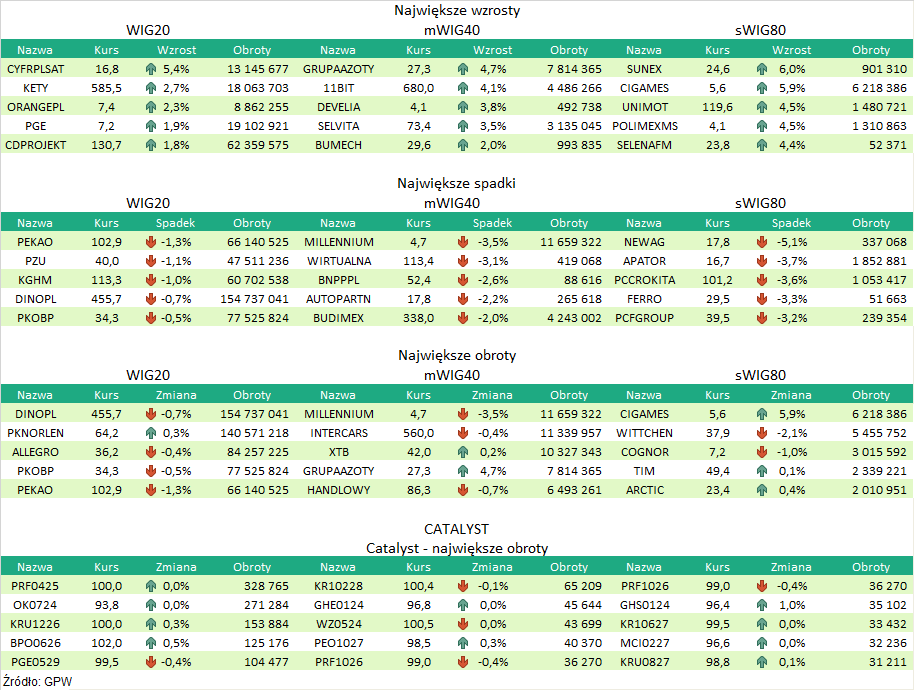

Podsumowanie sesji 05.06.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR