Puls Parkietu

-

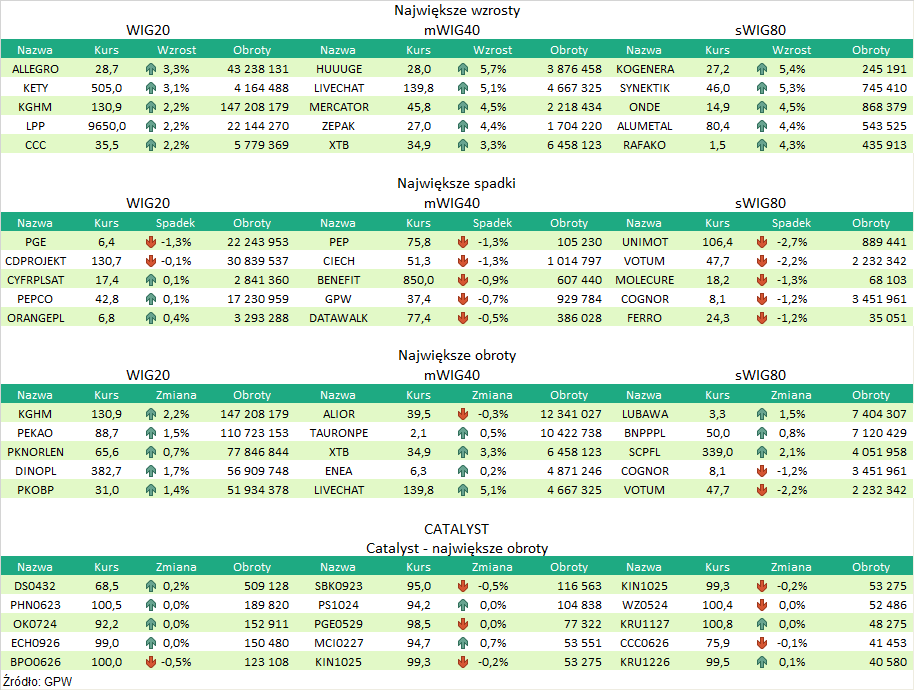

Cognor miał w 2022 r. 610,4 mln zł zysku netto i 767 mln zł EBITDA (opis). Cognor Holding odnotował w 2022 r. skonsolidowany zysk netto na poziomie 610,4 mln zł i EBITDA w wysokości 767 mln zł - podał Cognor w raporcie rocznym. Wcześniej spółka szacowała zysk netto na 602,4 mln zł, a EBITDA na 787 mln zł. Zysk na działalności operacyjnej w 2022 r. wyniósł 722,7 mln zł, a przychody ze sprzedaży 3,667 mld zł. W 2021 roku grupa miała 2,81 mld zł przychodów, 467,8 mln zł EBIT, 519,6 mln zł EBITDA i 363,5 mln zł zysku netto. "Gwałtownie rosnące ceny oraz zadowalający, choć słabszy niż w roku 2021, popyt spowodował wzrost skonsolidowanych przychodów ogółem – o 855,5 mln zł i 30,4 proc. Sprzedaż złomu, kęsów i produktów finalnych spadła o 13,8 proc. wolumenowo, lecz wzrosła o 20,7 proc. wartościowo w porównaniu do 2021 roku" - napisano w sprawozdaniu zarządu. Spółka podała, że na wzrost zysku netto (o 67,9 proc. rdr) wpływ miało pozytywne kształtowanie się spreadów, będących zasadniczym czynnikiem dla zyskowności. "Kształtowanie się spreadów, które stanowią kluczowy czynnik wpływający na naszą rentowność, było w 2022 r. silnie dodatnie. Średnie ceny kęsów i wyrobów gotowych wzrosły odpowiednio o 42,6 proc. i 42,9 proc., podczas gdy średnia cena złomu zwiększyła się mniej, bo o ok. 20 proc. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Cognora za 2022 są na każdym poziomie lepsze niż w poprzednim roku, co wynika ze wzrostów cen złomu, kęsów i produktów finalnych. Wzrost cen był w 2022 r. tak silny, że mimo spadku wolumenu sprzedaży, przychody w ujęciu wartościowym wzrosły o 20,7 proc. r/r. Na poziomie zysków, wyniki przewyższyły te zeszłoroczne o odpowiednio 54,5 proc. (zysk operacyjny) i 65,7 proc. (zysk netto). Wysoka rentowność w 2022 r. możliwa była dzięki dyscyplinie kosztowej. Produkcja Cognora jest wysoce energochłonna, a Spółka ma zabezpieczone ceny energii do 2023. Bardzo dobre wyniki Cognor odnotowywał także w trzech pierwszych kwartałach – uzupełnienie informacji za cały 2022 r. wskazuje, że IV kwartał również należał do udanych. Z naszych wyliczeń wynika, że przychody wzrosły o 11,2 proc. r/r do 923,5 mln zł, zysk operacyjny wprawdzie spadł o 3,9 proc. do 145,1 mln zł, ale zysk netto wzrósł w większym stopniu niż przychody (plus 34,2 proc. r/r) do 158,8 mln zł, co oznacza, że rentowność netto w IV kwartale 2023 zwiększyła się o 2,9 p.p. do wysokich 17,2 proc. Bardzo dobre wyniki miały odzwierciedlenie w kursie. Od początku roku notowania Cognora znajdują się w silnym trendzie wzrostowym (plus 80 proc.). Kurs akcji Spółki na zakończenie sesji w piątek wyniósł 8,1 zł, będąc blisko historycznych maksimów z początku marca 2023 (8,72 zł). W naszej ocenie oczekiwania dotyczące wyników są już w znacznym stopniu zawarte w cenie, stąd nie spodziewamy się silnych wzrostów podczas najbliższych sesji. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR