Puls Parkietu

-

Zysk netto grupy Mercor w II kw. 23/24 wzrósł do 19,3 mln zł. Grupa Mercor w drugim kwartale roku obrotowego 2023/24 odnotowała 19,3 mln zł zysku netto, co oznacza wzrost o 59,6 proc. rdr - poinformowała spółka w komunikacie. Przychody spadły w tym okresie o 11 proc. rdr do 148,7 mln zł.

Narastająco, po I półroczu 2023/24 (1 kwietnia-30 września 2023 r.), grupa ma 300,9 mln zł przychodów (-0,4 proc. rdr), 32,3 mln zł EBIT (-7,8 proc.) i 41,7 mln zł EBITDA (-5 proc. rdr). Zysk netto wzrósł z kolei o 37,8 proc. do blisko 32 mln zł. Zysk netto jednostki dominującej wyniósł 30 mln zł wobec 20,9 mln zł rok wcześniej.

Jak podała spółka, wynik netto w I półroczu wsparło otrzymanie zwrotu zapłaconego podatku dochodowego z odsetkami w wysokości 10,5 mln zł.

W pierwszym półroczu roku obrotowego 2023/24 grupa wygenerowała przychody z rynku krajowego na poziomie 51,1 proc. przychodów, czyli 153,6 mln zł. Z kolei 48,9 proc. sprzedaży, czyli 147,2 mln zł, pochodziła z rynków zagranicznych. (…) (PAP Biznes)

Komentarz DM Banku BPS. Mercor to Spółka zajmująca się produkcją zabezpieczeń przeciwpożarowych (oddymianie grawitacyjne, wentylacja pożarowa, zabezpieczenia ogniochronne konstrukcji budowlanych oraz drzwi i bramy ppoż.). Produkty sprzedaje w ponad 50 krajach w Europie, Azji i na Bliskim Wschodzie. Wyniki za III kwartał 2023 (II kwartał roku obrotowego 2023/24) są realnie słabsze niż rok temu. Przychody spadły o 11 proc. r/r do 148,7 mln zł, zaś zysk netto po wyłączeniu zdarzenia jednorazowego (zwrot zapłaconego podatku dochodowego z odsetkami w wysokości 10,5 mln zł) był niższy niż rok temu o 13 proc. Również narastająco od początku roku Mercor generuje słabsze wyniki niż w analogicznym okresie roku poprzedniego. O ile przychody kształtują się na zbliżonym poziomie (300,9 mln zł wobec 301,9 mln zł rok wcześniej), to zysk operacyjny spadł o 7,8 proc. r/r do 32,2 mln zł, a zysk netto (po wyłączeniu zwrotu podatku) spadł o ok. 7,8 proc. do 21,4 mln zł. Mimo tego, od początku roku akcje Spółki znajdują się w trendzie wzrostowym (stopa zwrotu pozostaje dodatnia i wynosi 88 proc.), choć pod koniec wakacji kurs zatrzymał się na poziomie prawie 15-letnich szczytów (25 zł) i tylko okresowo próbując wyjść powyżej (na krótko). W naszej ocenie, obecne wyniki Spółki nie dają podstaw do trwałego przebicia tego poziomu. (Ł. Bryl)

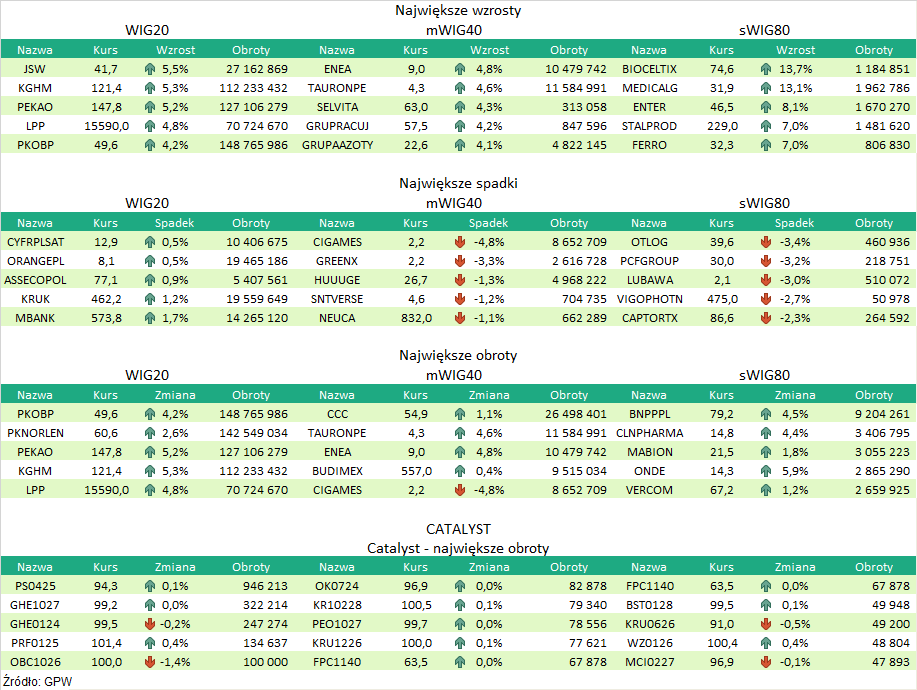

Podsumowanie sesji 1.12.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR