Puls Parkietu

-

Torpol miał w I półr. 38,1 mln zł zysku netto; portfel zamówień ma wartość ok. 1,7 mld zł. Grupa Torpol miała w pierwszym półroczu 2023 roku 38,1 mln zł zysku netto i 426,8 mln zł przychodów ze sprzedaży - podał Torpol w raporcie. Wyniki są zgodne z wcześniejszymi szacunkami. Portfel zamówień grupy ma wartość ok. 1,7 mld zł netto, bez udziałów konsorcjantów. Torpol podał, że portfel zapewnia grupie prowadzenie prac do 2026 roku włącznie, z tego: ok. 1,46 mld zł netto to kontrakty realizowane przez Tropol, a ok. 0,27 mld zł netto to kontrakty realizowane przez Torpol Oil&Gas. Ponadto, Torpol oczekuje na rozstrzygnięcie dwóch postępowań przetargowych, w których jego oferty o łącznej wartości prawie 1,44 mld zł netto zostały wybrane przez zamawiającego jako najkorzystniejsze, a także na rozstrzygnięcie postępowania przetargowego, w którym jego oferta o wartości prawie 1,2 mld zł netto po przeprowadzeniu aukcji elektronicznej uzyskała najwyższą ilość punktów. Aktualnie długoterminowa, średnia rentowność na sprzedaży brutto posiadanego portfela zamówień wynosi ok. 6 proc. "Średnia rentowność na sprzedaży brutto z portfela kontraktów grupy na koniec czerwca 2023 roku spadła i wyniosła 14,5 proc. (wobec 20,2 proc. według stanu na koniec czerwca ubiegłego roku), co jest spowodowane malejącym udziałem kontraktów pozyskanych w 2019 roku (będących aktualnie w końcowej fazie realizacji), które charakteryzują się ponadprzeciętną marżą brutto na sprzedaży. Natomiast średnia rentowność na sprzedaży brutto z portfela kontraktów spółki na koniec czerwca 2023 roku wyniosła 15,9 proc. (wobec 20,8 proc. według stanu na koniec czerwca ubiegłego roku)" - napisano w raporcie. (PAP Biznes)

Komentarz DM Banku BPS. Wyniki za I półrocze 2023 są gorsze niż rok temu. Przychody spadły o 7,7 proc. r/r do 426,8 mln zł, a zysk netto zmniejszył się o 41,6 proc. r/r do 38,1 mln zł. W samym II kwartale przychody spadły o 15,6 proc. r/r do 214,3 mln zł, zaś zysk netto wyniósł 23,7 mln zł, co oznacza spadek o 47,3 proc. r/r. Większe spadki zysków niż przychodów przełożyły się na mniejszą rentowność Torpolu. W II kwartale rentowność netto wyniosła 11,1 proc. wobec 17,7 proc. rok wcześniej. Torpol informuje, że strona przychodowa Spółki jest bezpieczna. Portfel zamówień wynosi w tym momencie 1,46 mld zł, co jest wartością na poziomie 1,34 rocznych przychodów za 2022 r. Długoterminowe perspektywy rozwoju Torpolu oceniamy również jako korzystne, głównie z uwagi na aktualizację przez rząd Krajowego Programu Kolejowego (KPK), w ramach którego zabezpieczone zostało finansowanie ważnych, strategicznych projektów kolejowych. Łączna wartość KPK wynosi 170 mld zł, z czego na lata 2021-2027 przypada 80 mld zł. Niemniej jednak kluczowym czynnikiem dla wartości Spółki będzie generowanie wysokiej rentowności kontraktów, a ta znajduje się obecnie pod presją. Od początku roku akcje Torpolu spadły o 11,2 proc. Ostatnie trzy miesiące to kształtowanie się kursu w przedziale 15-18 zł. W naszej ocenie, wyniki, mimo, że gorsze niż rok temu, są zgodne z wcześniejszymi szacunkami i nie stanowią obecnie zagrożenia do zejścia poniżej obserwowanych od dłuższego czasu przedziałów konsolidacyjnych. (Ł. Bryl)

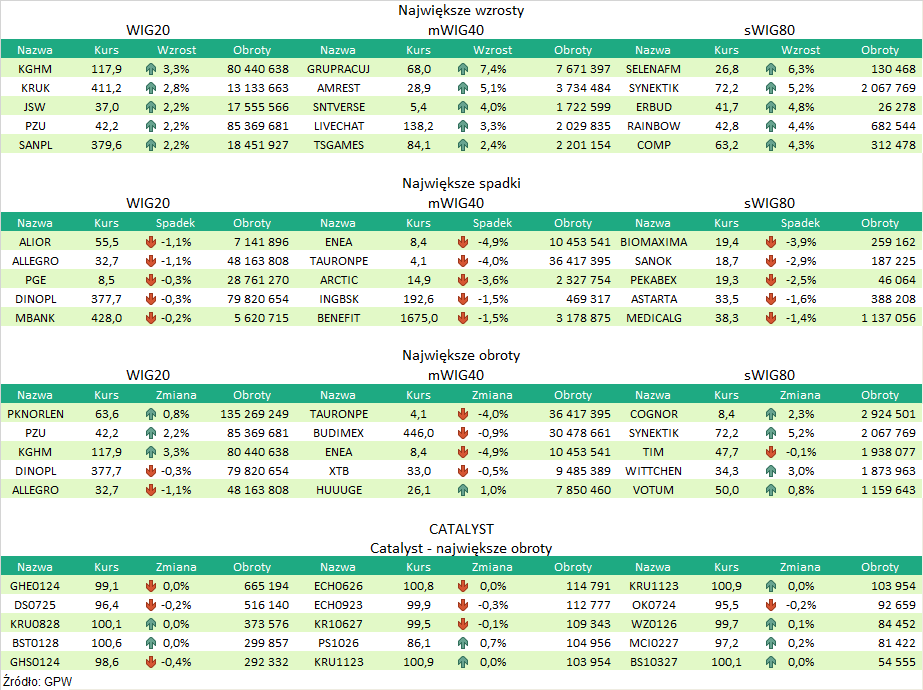

Podsumowanie sesji 01.09.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR