Puls Parkietu

-

Dino Polska miało w III kw. 424 mln zł zysku netto wobec konsensusu 414,2 mln zł zysku. Zysk netto grupy Dino Polska wyniósł w trzecim kwartale 2023 roku 424 mln zł wobec 339,4 mln zł zysku rok wcześniej - podała spółka w raporcie kwartalnym. Konsensus PAP Biznes zakładał 414,2 mln zł zysku netto. EBIT wyniósł 558,5 mln zł wobec 459,5 mln zł przed rokiem i był 2,3 proc. wyższy od oczekiwań analityków na poziomie 545,8 mln zł. Wynik EBITDA grupy zwiększył się rok do roku o 21,2 proc. do 649,5 mln zł. Konsensus PAP Biznes zakładał 635,6 mln zł EBITDA. Przychody grupy wyniosły 6,875 mld zł, co oznacza wzrost o 28,1 proc. rdr. Analitycy oczekiwali przychodów w wysokości 6,853 mld zł. Marża EBITDA wyniosła 9,45 proc. wobec 9,99 proc. w III kw. 2022 r. Wzrost sprzedaży LfL wyniósł w III kwartale 2023 r. 16,3 proc. W III kw. 2023 r. uruchomionych zostało 68 nowych sklepów Dino. Narastająco od początku 2023 r. otwarte zostały łącznie 184 sklepy. Na dzień 30 września 2023 r. sieć Dino liczyła 2 340 marketów. (PAP Biznes)

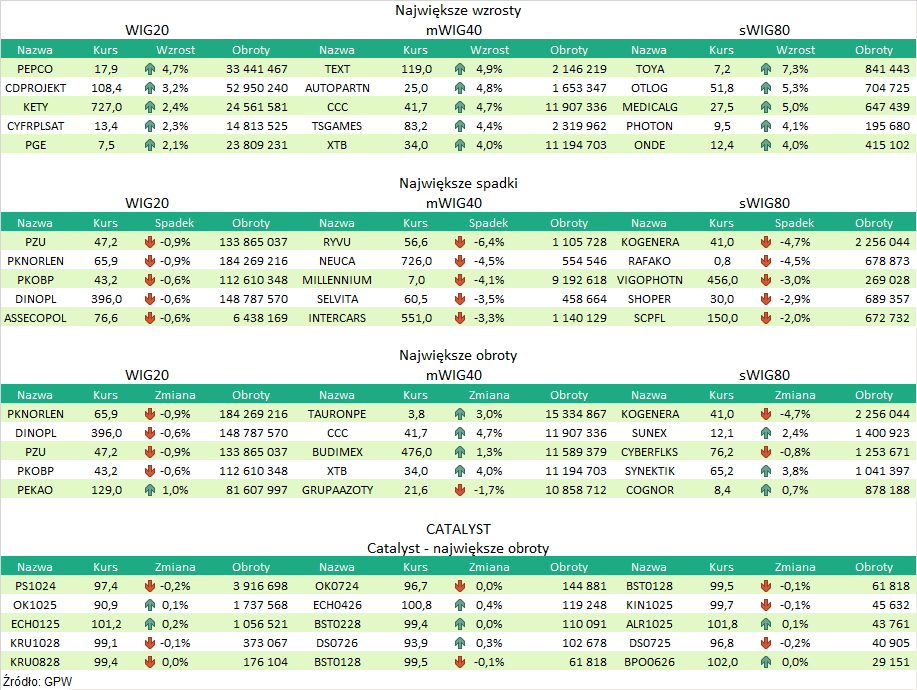

Komentarz DM Banku BPS. Dino poprawiło swoje wyniki na wszystkich poziomach, zarówno w ujęciu rocznym jak i w odniesieniu do poprzedniego kwartału. Na poziomie zysków pojawiło się także lekkie pozytywne zaskoczenie in plus. Przychody wzrosły o 28,1 proc. r/r do 6,875 mld zł (wzrost o 5 proc. k/k), zysk EBITDA wyniósł 649,5 mln zł (wzrost o 21,2 proc. r/r i 13,7 proc. k/k), zysk operacyjny był wyższy niż rok wcześniej o 21,5 proc. i 15,8 proc. wyższy niż w II kwartale 2023, zaś zysk netto ukształtował się na poziomie 424 mln zł (wzrost o 24,9 proc. r/r i 17,1 proc. k/k). Zysk netto okazał się o 2,4 proc. wyższy niż zakładał konsensus. W przypadku spółek zajmujących się handlem, kluczowym aspektem dla wartości pozostaje kształtowanie się kosztów. O ile dynamika kosztów sprzedaży i kosztów ogólnego zarządu pozostała mniejsza niż dynamika przychodów, to wzrost kosztów własnych sprzedaży był wyższy niż wzrost przychodów (29,5 proc. wobec 28,1 proc. r/r). Finalnie przełożyło się to na spadek rentowności (w największym stopniu spadła marża EBITDA o 0,54 p. p. do 9,4 proc.). Na zakończenie sesji w czwartek akcje Dino kosztowały 396 zł, pozostając w trendzie wzrostowym obserwowanym od początku października. W naszej ocenie, dobre wyniki i nieco lepsze od oczekiwań na poziomie zysków mogą sprowadzić kurs powyżej bariery 400 zł podczas najbliższych sesji. (Ł. Bryl)

Podsumowanie sesji 02.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR