Puls Parkietu

-

Enter Air miał w I poł. '23 r. 73,5 mln zł zysku netto i 233,8 mln zł EBITDA. Enter Air miał w I połowie 2023 roku 73,5 mln zł zysku netto, wobec 99,7 mln zł straty przed rokiem. Przychody grupy wzrosły w tym okresie o 23,7 proc. rdr do 1,01 mld zł, a EBITDA wzrosła do 233,8 mln zł - podała spółka w komunikacie. Spółka podała,że istotny wzrost przychodów związany był ze wzrostem skali działalności spółki oraz wyższym kursem dolara. "Zakontraktowanie w I półroczu 2023 r. jak i kluczowym dla spółki sezonie wakacyjnym potwierdza, że planowanie wakacji za granicą wróciło do normy po zakończeniu pandemii Covid-19 w pierwszym półroczu 2022 r." - napisano w komunikacie prasowym. Enter Air zanotował 62,4 mln zł zysku operacyjnej, co oznacza wzrost o 178,3 proc. w porównaniu do 22,4 mln zł rok wcześniej. Grupa wypracowała 233,8 mln zł EBITDA i miała 73,5 mln zł zysku netto w porównaniu do 10,9 mln zł EBITDA i 99,7 mln zł straty netto w I półroczu 2022 r. Spółka podała, że na jej wyniki wpływ miały dodatnie różnice kursowe, które wyniosły w I półroczu 2023 r. 72,5 mln zł. Bez uwzględniania różnic kursowych Enter Air miał 161,3 mln zł EBITDA oraz 1 mln zł zysku netto.(PAP Biznes)

Komentarz DM Banku BPS. Wyniki Entera za I półrocze są na poziomie podstawowej działalności znacznie lepsze niż rok temu. Zysk brutto na sprzedaży wyniósł 86,4 mln zł, co oznacza prawie dwukrotny wzrost r/r, a zysk operacyjny wzrósł prawie trzykrotnie do 62,4 mln zł. Z kolei na poziomie zysku netto jest także zdecydowanie lepiej niż w poprzednim roku, ale głównie za sprawą dodatnich różnic kursowych. W I półroczu 2023 złotówka umocniła się względem dolara – w takim przypadku różnice kursowe w rachunkach Entera są dodatnie i mają pozytywny wpływ na wynik netto (w I półroczu 2022 miała miejsce sytuacja odwrotna – dolar uległ umocnieniu, co skutkowało negatywny różnicami kursowymi i w konsekwencji ujemnym wynikiem netto). W naszej ocenie, podane wyniki są pozytywne i rynek powinien zareagować na nie wzrostami podczas najbliższych sesji. Nie wykluczamy scenariusza wybicia z trendu konsolidacyjnego (41-50 zł), który trwa od czerwca tego roku. O ile popyt na usługi lotnicze pozostaje wysoki, to jako główny czynnik ryzyka dla rentowności Spółki postrzegamy obecnie ceny ropy naftowej, które w perspektywie najbliższych miesięcy mogą przebić poziom 100 dolarów za baryłkę (obecnie cena ropy WTI wynosi 92 USD). (Ł. Bryl)

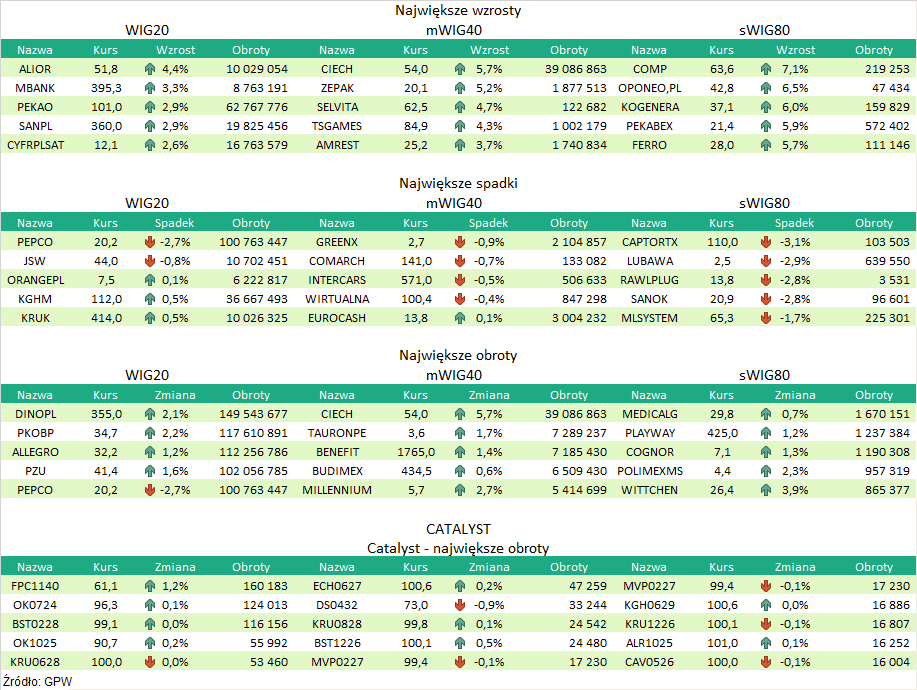

Podsumowanie sesji 29.09.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR