Puls Parkietu

-

Zysk netto Alior Banku w II kw. wyniósł 506,1 mln zł, powyżej oczekiwań. Zysk netto grupy Alior Banku w drugim kwartale 2023 roku wzrósł do rekordowego poziomu 506,1 mln zł z 216,2 mln zł rok wcześniej - podał bank w raporcie. Zysk okazał się 13 proc. powyżej oczekiwań analityków, którzy prognozowali, że wyniesie on 449 mln zł. Oczekiwania siedmiu biur maklerskich, co do zysku banku za drugi kwartał, wahały się od 422,7 mln zl do 469 mln zł. Zysk netto w II kwartale wzrósł o 134 proc. rdr i 38 proc. kdk. Po pierwszym półroczu zysk netto grupy Alior Banku wynosi 871,9 mln zł, podczas gdy rok wcześniej był na poziomie 385,4 mln zł. Wskaźnik ROE wynosi 25,4 proc. Bank podał, że poprawa zysku była możliwa między innymi dzięki wyjściu gospodarki z kryzysu wywołanego pandemią COVID-19, poprawie jakości portfela kredytowego oraz zachowań klientów, które skutkowały istotnym spadkiem odpisów na oczekiwane straty kredytowe, oraz znacznemu wzrostowi stopy referencyjnej NBP co wpłynęło na zwiększenie marży odsetkowej. Wynik odsetkowy banku w II kwartale sięgnął 1.160,9 mln zł i był zgodny z oczekiwaniami analityków, którzy liczyli, że wyniesie on 1.146 mln zł (w przedziale oczekiwań 1.130 - 1.171 mln zł). Wynik ten wzrósł 19 proc. rok do roku i 5 proc. w ujęciu kwartalnym. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wysokie stopy procentowe, poprawa jakości portfela kredytowego oraz mniejsze odpisy z tytułu oczekiwań strat kredytowych to główne powody, dla których wyniki Aliora są znacznie lepsze niż rok temu oraz wyższe od prognoz. O ile, wynik odsetkowy i wynik z opłat i prowizji były zgodne z konsensusem, to zysk netto okazał się wyższy od oczekiwań o 13 proc. i wyniósł 506,1 mln zł. Rok wcześniej Alior wypracował ponad połowę mniejszy zysk netto (216,2 mln zł). Tym samym fundamenty Banku postrzegamy jako mocne. Ewentualna obniżka stóp procentowych w tym roku nie powinna mieć negatywnego wpływu na przyszłe wyniki z uwagi na, z jednej strony, prawdopodobnie symboliczną wielkość obniżki, a z drugiej strony niższe stopy skutkować będą większą zdolnością kredytową, co zwiększy nie tylko wolumen zaciąganych kredytów, ale poprawi także jakość portfela kredytowego oraz wzmocni wynik z tytułu prowizji. Od początku roku notowania Aliora pozostają w trendzie wzrostowym, zyskując w tym czasie 68 proc. W naszej ocenie, lepsze od oczekiwań wyniki stanowią podstawę do wzrostu notowań podczas najbliższych sesji. (Ł. Bryl)

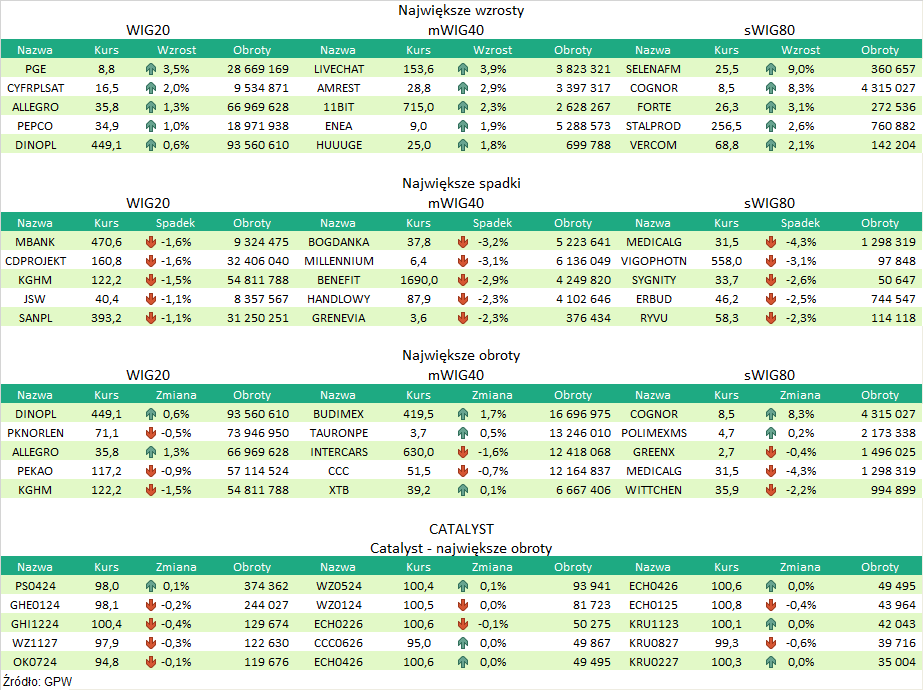

Podsumowanie sesji 01.08.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR