Puls Parkietu

-

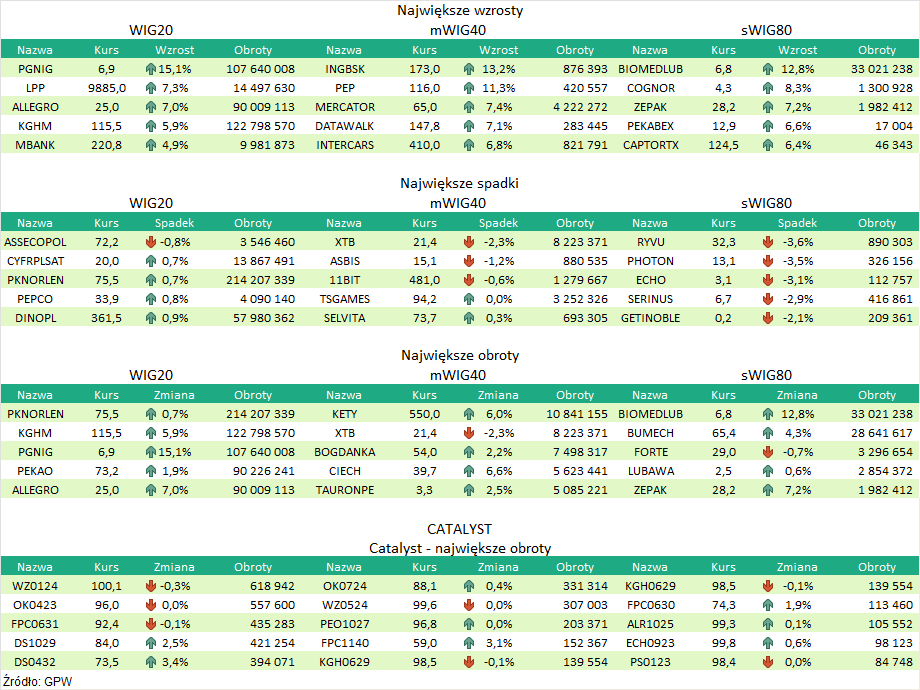

PGNIG szacuje wynik EBITDA w II kwartale na 5,48 mld zł, rynek liczył na 7,54 mld zł (opis). Polskie Górnictwo Naftowe i Gazownictwo wstępnie szacuje, że skonsolidowany wynik EBITDA w drugim kwartale 2022 roku wyniósł 5,48 mld zł wobec 1,8 mld zł przed rokiem - poinformowała spółka w komunikacie. Analitycy spodziewali się, że EBITDA sięgnie 7,54 mld zł. EBITDA segmentu poszukiwanie i wydobycie wyniosła 8,22 mld zł wobec 1,41 mld zł rok wcześniej. EBITDA segmentu obrót i magazynowanie jest ujemna i sięga -3,39 mld zł wobec -0,22 mld zł przed rokiem. EBITDA segmentu dystrybucja wyniosła w drugim kwartale 0,4 mld zł wobec 0,54 mld zł przed rokiem, a EBITDA segmentu wytwarzanie jest na poziomie 0,23 mld zł wobec 0,17 mld zł rok temu. Skonsolidowane przychody PGNiG w drugim kwartale wyniosły 29,49 mld zł, a analitycy szacowali je na 31,6 mld zł. Skonsolidowany zysk na działalności operacyjnej (EBIT) wyniósł w drugim kwartale 3,91 mld zł wobec 0,98 mld zł rok temu i konsensusu na poziomie 5,72 mld zł. Skonsolidowany zysk netto PGNiG sięgnął 0,75 mld zł wobec oczekiwań na poziomie 4,1 mld zł. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne szacunki za II kwartał 2022 są lepsze niż przed rokiem, ale niższe niż spodziewali się inwestorzy. Skonsolidowane przychody wyniosły 29,49 mld zł (rok wcześniej 10,699 mld zł) wobec oczekiwań na poziomie 31,6 mld zł. Znacząco wyższe niż przed rokiem przychody wynikają z silnego wzrostu cen gazu na świecie. EBITDA wyniosła 5,48 mld zł (ponad 3-krotnie więcej niż w II kwartale 2021), ale konsensus zakładał 7,54 mld zł. PGNiG jest najbardziej rentowne w segmencie poszukiwanie i wydobycie (EBITDA na poziomie 8,22 mld zł). W segmencie obrót i magazynowanie EBITDA jest ujemna (minus 3,39 mld zł). W segmentach dystrybucja i wytwarzanie EBITDA wyniosła odpowiednio 0,4 mld zł (spadek r/r o 0,14 mld zł) i 0,23 mld zł (wzrost o 0,06 mld zł r/r). Od początku roku przychody PGNiG wyniosły 76,88 mld zł, co oznacza ponad 3-krotny wzrost w porównaniu z I półroczem 2021. Z uwagi na fakt, że PGNiG przejmowane będzie przez nowopowstały podmiot PKN Orlen – Lotos, kształtowanie się kursu Spółki uwarunkowane jest obecnie w dużej mierze ustalonym parytetem wymiany akcji (1 akcja PGNiG za 0,0925 akcji PKN Orlen). (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR